PDV EAEU. PDV i eschf pri uvozu robe iz EAEU - ilex. Obračun PDV-a na uvezenu robu

1. srpnja 2010. s radom je započela Euroazijska ekonomska unija. Danas su države članice Euroazijske ekonomske unije Republika Armenija, Republika Bjelorusija, Republika Kazahstan, Republika Kirgistan i Ruska Federacija. U okviru Carinske unije EAEU ukinuta je carinska kontrola i carinjenje kretanja roba, radova i usluga između zemalja sudionica. Međutim, sav izvoz i uvoz još uvijek podliježu neizravnim porezima, odnosno PDV-u i trošarinama.

Postupak oporezivanja pri uvozu robe unutar Euroazijske ekonomske unije (u daljnjem tekstu EAEU) reguliran je:

- Protokol o postupku naplate neizravnih poreza i mehanizmu nadzora nad njihovim plaćanjem pri izvozu i uvozu robe, obavljanju radova i pružanju usluga. To je Dodatak br. 18 Ugovoru o EAEU (u daljnjem tekstu Protokol o neizravnim porezima);

- Protokol od 11. prosinca 2009. o razmjeni informacija u elektroničkom obliku između poreznih tijela država članica CU o uplaćenim iznosima neizravnih poreza;

- Poglavlje 21 Poreznog zakona Ruske Federacije- u slučajevima kada dokumenti EAEU sadrže reference na nacionalno zakonodavstvo zemalja EAEU, kao i kada određena porezna pravila nisu regulirana dokumentima EAEU.

1. Postavljanje programa i priručnika

Postavljanje programa.

Kako bi se u programu 1C: Računovodstvo 3.0 mogli prikazati poslovi uvoza robe na teritorij Ruske Federacije s teritorija država članica EAEU-a, potrebno je konfigurirati program.

U postavkama programa (odjeljak Glavni- pododjeljak postavke - Funkcionalnost) na kartici "Inventar" morate odabrati potvrdni okvir "Uvezena roba".

Postavljanje imenika "Druge strane".

Kada se unese u imenik "Druge strane" (odjeljak Imenici- pododjeljak Kupnja i prodaja) novog dobavljača iz država članica EAEU, morate pažljivo ispuniti podatke u polje Zemlja registracije, zamjenjujući zadanu vrijednost "RUSIJA" zemljom registracije druge ugovorne strane koja je članica Carinske unije.

Ako ispravno navedete državu registracije druge ugovorne strane, bit će moguće unijeti porezni i registarski broj poreznog obveznika koji se koristi u državama članicama EAEU-a, kao i koristiti poseban postupak za obračun uvezene robe i poravnanja s proračunom.

Postavljanje imenika "Nomenklatura".

U referentnoj knjizi "Nomenklatura" (odjeljak Imenici- pododjeljak Dobra i usluge) za uvezenu robu morate navesti odgovarajuću HS šifru u skladu s Odlukom Vijeća Euroazijske ekonomske komisije od 16. srpnja 2012. br. 54 „O odobrenju jedinstvene robne nomenklature za vanjsku gospodarsku djelatnost Euroazijske ekonomske unije i Jedinstvenu carinsku tarifu Euroazijske ekonomske unije.”

2. Evidentiranje prijema robe

Registriramo primitak robe iz država članica EAEU u programu koristeći dokument "Potvrda (akt, faktura)" s tipom operacije "Roba (faktura)" (odjeljak Kupnja- pododjeljak Kupnja). Općenito, dokument se ispunjava na standardan način, treba obratiti pozornost na stopu PDV-a.

Budući da sukladno stavku 1. čl. 72. Ugovora o EAEU i klauzule 3. Protokola o neizravnim porezima, izvoznik robe primjenjuje nultu stopu PDV-a, a porez na uvoz obračunava i plaća kupac; vrijednost "0%" automatski je navedena u polje “% PDV”.

Za popunjavanje obrazaca za statističko izvješćivanje u dokumentu "Potvrda (akt, faktura)" pomoću hiperveze "Pošiljatelj i primatelj" Možete ispuniti podatke o vrsti prijevoza koji se koristi za uvoz robe na područje Ruske Federacije. Način prijevoza odabire se iz padajućeg izbornika.

Prema paragrafima. 4. stavak 20. Protokola o neizravnim porezima, porezni obveznik-uvoznik mora podnijeti, zajedno s poreznom prijavom, račune prodavatelja, sastavljene u skladu sa zakonodavstvom države članice EAEU-a prilikom otpreme robe, ako je njihovo izdavanje (izvadak) predviđeno je zakonodavstvom države članice. Ako izdavanje (izvadak) računa nije predviđeno zakonodavstvom države članice ili je roba kupljena od poreznog obveznika države koja nije članica EAEU-a, tada se umjesto računa dostavlja drugi dokument (dokumenti ) izdaje (izdaje) prodavatelj koji potvrđuje trošak uvezene robe podnosi se poreznom tijelu robe. Prema Dodatku 2. Protokola o razmjeni informacija, u stupcima 10. i 11. zahtjeva za uvoz robe moraju biti navedeni broj i datum računa. Za daljnje automatsko popunjavanje podataka (broj i datum) fakture, registrirajte ovu fakturu primljenu od prodavatelja u dokumentu „Potvrda (akt, faktura)“.

Nakon knjiženja dokumenta „Potvrda (akt, faktura)“ generiraju se sljedeće transakcije:

3. Obračun PDV-a na uvezenu robu

Prilikom uvoza robe s područja država članica EAEU, kupac je dužan prenijeti uvozni PDV u proračun (1. stavak, 4. stavak članka 72. Ugovora o EAEU, članak 13. Protokola o neizravnim porezima).

Plaćanje uvoznog PDV-a vrši se najkasnije do 20. dana u mjesecu koji slijedi nakon mjeseca u kojem je uvezena roba evidentirana (točka 19. Protokola o neizravnim porezima).

Porezna osnovica utvrđuje se na dan registracije uvezene robe na temelju nabavne vrijednosti kupljene robe (točka 14. Protokola o neizravnim porezima).

Porezni obveznik-uvoznik dužan je poreznom tijelu podnijeti poreznu prijavu neizravnih poreza (poreza na dodanu vrijednost i trošarina) pri uvozu robe na teritoriju Ruske Federacije s područja država članica EAEU, odobrenu. Nalogom Ministarstva financija Rusije od 07.07.2010. br. 69n, najkasnije 20. dana u mjesecu koji slijedi nakon mjeseca registracije uvezene robe (članak 20. Protokola o neizravnim porezima).

Uz popunjenu poreznu prijavu za uvoz iz Republike Bjelorusije i Republike Kazahstan potrebno je poreznoj upravi podnijeti i zahtjev za uvoz dobara i plaćanje neizravnih poreza (u daljnjem tekstu: zahtjev za uvoz dobara) na papiru (u četiri primjerka) iu elektroničkom obliku ili zahtjev za uvoz dobara u elektroničkom obliku s elektroničkim (digitalnim) potpisom poreznog obveznika (točka 1. točka 20. Protokola o neizravnim porezima).

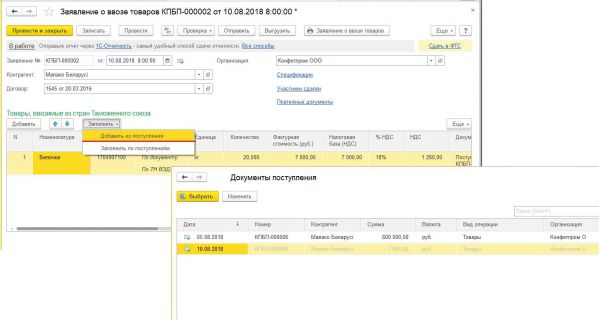

PDV se obračunava i generira zahtjev za uvoz robe u programu pomoću dokumenta "Zahtjev za uvoz robe" (odjeljak Kupnja- pododjeljak Kupnja).

Zahtjevi za uvoz robe mogu se ispuniti na temelju potvrde o primitku, za to je potrebno kliknuti gumb u dokumentu “Potvrda (akt, račun)” Stvorite na temelju i odaberite odgovarajuću naredbu .

Ako se dokument “Zahtjev za uvoz robe” generira na temelju određenog dokumenta o primitku, tada se u njegov tablični dio automatski prenose samo podaci iz tog dokumenta o primitku.

Istodobno, zahtjev za uvoz robe može se generirati i za svaki dokument o primitku, tj. za svaku kupljenu seriju robe, te za više primitaka robe od jednog dobavljača tijekom izvještajnog mjeseca.

Ako u jednom dokumentu "Zahtjev za uvoz robe" trebate prikazati podatke o svoj robi koja je prihvaćena za računovodstvo u određenom mjesecu i primljena od određenog dobavljača, morate koristiti gumb Ispunite izvrši naredbu Dodaj iz računa, odabirom s predloženog popisa primitaka onih koji će biti uključeni u generiranu prijavu. U tom slučaju za odabir će biti dostupni samo oni dokumenti „Potvrda (akt, račun)“ za koje Zahtjev za uvoz robe još nije upisan. Kao rezultat, na dokumentu "Zahtjev za uvoz robe" bit će naznačene robne stavke iz svih odabranih dokumenata "Potvrda (akt, faktura)".

Kao rezultat knjiženja dokumenta "Zahtjev za uvoz robe" generira se knjigovodstveni zapis DT 19.10 CT 68.42 - za iznos PDV-a koji se plaća u proračun kao rezultat uvoza robe iz zemalja EAEU u kolovozu 2018.

Po gumbu Zahtjev za uvoz robe iz obrasca dokumenta možete pregledati generirani Zahtjev za uvoz robe.

Pomoću odgovarajućih gumba možete učitati ispunjenu prijavu kako biste je predali poreznoj upravi putem TKS-a ili je poslali putem 1C: Izvještavanje iz dokumenta „Zahtjev za uvoz robe“. Podsjetimo, u skladu sa st. 1. točka 20. Protokola o neizravnim porezima, prijava za uvoz dobara podnosi se na papiru (u četiri primjerka) iu elektroničkom obliku ili u elektroničkom obliku uz elektronički (digitalni) potpis poreznog obveznika.

Korištenje hiperveze Predajte Saveznoj carinskoj službi u obliku dokumenta „Zahtjev za uvoz robe” možete generirati Statistički obrazac za evidentiranje kretanja robe u međusobnoj trgovini Ruske Federacije sa državama članicama EAEU, odobren. Odlukom Vlade Ruske Federacije od 7. prosinca 2015. br. 1329 za prijenos u saveznu carinsku službu.

Obračunati iznos PDV-a na robu uvezenu u kolovozu 2018. iz zemalja EAEU iznosi 1.260,00 RUB. automatski će se prikazati u odjeljku 1. Deklaracije o neizravnim porezima pri uvozu robe iz država članica carinske unije (odjeljak Izvještaji- pododjeljak 1C-izvješćivanje- hiperveza Regulirana izvješća).

Uz prijavu i prijavu za uvoz robe potrebno je poreznom tijelu podnijeti i dokumente navedene u stavku 20. Protokola o neizravnim porezima. Za primjer koji se razmatra, takvi će dokumenti biti:

- izvod iz banke kojim se potvrđuje stvarno plaćanje neizravnih poreza na uvezenu robu ili drugi dokument kojim se potvrđuje izvršenje porezne obveze za plaćanje neizravnih poreza ili drugi dokument kojim se potvrđuje izvršenje porezne obveze za plaćanje neizravnih poreza, ako je to predviđeno zakonodavstvo države članice EAEU;

- prijevoz (otprema) i (ili) drugi dokumenti predviđeni zakonodavstvom države članice EAEU-a, koji potvrđuju kretanje robe s područja jedne države članice na područje druge države članice;

- računi izdani u skladu sa zakonodavstvom države članice prilikom otpreme robe, ako je njihovo izdavanje (izvadak) predviđeno zakonodavstvom države članice EAEU. Ako izdavanje (izvadak) računa nije predviđeno zakonodavstvom države članice ili je roba kupljena od poreznog obveznika države koja nije članica EAEU-a, tada se umjesto računa dostavlja drugi dokument (dokumenti ) izdaje (izdaje) prodavatelj koji potvrđuje trošak uvezene robe podnosi se poreznom tijelu robe;

- sporazumi (ugovori) na temelju kojih je kupljena roba uvezena na područje države članice s područja druge države članice.

4. Uplata obračunatog iznosa PDV-a u proračun

Da biste izvršili operaciju plaćanja PDV-a na robu uvezenu iz zemalja EAEU, morate izraditi dokument u programu „Otpis s tekućeg računa” (odjeljak Banka i blagajna- pododjeljak Banka). Dokument „Otpis s tekućeg računa“ može se kreirati ručno ili na temelju preuzimanja iz drugih vanjskih programa (npr. „Klijent-Banka“).

Plaćanje poreza vrši se za svaki popunjeni zahtjev za uvoz robe.

Za popunjavanje dokumenta „Otpis sa tekućeg računa“ za plaćanje poreza potrebno je u polju „Vrsta transakcije“ postaviti vrijednost „Plaćanje poreza“, odabrati vrijednost PDV-a na robu uvezenu na područje Ruska Federacija u polje "Porez" i ispunite odgovarajuće podatke o dokumentu:

- u polje "Račun zaduženja" - konto 68.42, koji odgovara kontu za knjiženje iznosa PDV-a obračunanog pri uvozu;

- u polju "Druge strane" - naziv bjeloruskog ili kazahstanskog dobavljača;

- u polju "Ugovori" - detalji ugovora s drugom ugovornom stranom;

- u polje „Primljeni računi“ - podaci o zahtjevu za uvoz robe, temeljem kojeg se plaća obračunati iznos PDV-a.

Kao rezultat knjiženja dokumenta, generira se knjigovodstveni unos DT 68,42 KT 51 - iznos PDV-a koji se plaća u proračun kao rezultat uvoza robe iz zemalja EAEU.

5. Zahtjev za odbitak poreza

U skladu s klauzulom 26. Protokola o neizravnim porezima, organizacija uvoznica ima pravo odbiti iznos PDV-a koji je stvarno plaćen prilikom uvoza robe, na način propisan zakonodavstvom države članice EAEU na čije je područje roba uvezena.

Prema paragrafima. 2 p. 2 čl. 171. st. 1. čl. 172 Poreznog zakona Ruske Federacije, prilikom uvoza robe na teritorij Ruske Federacije, porezni odbitak se vrši nakon što je roba prihvaćena za registraciju i uz prisutnost dokumenata koji potvrđuju plaćanje PDV-a.

Za porezni odbitak iznosa PDV-a obračunatog kada se roba uvozi na područje Ruske Federacije s područja države članice EAEU-a, zahtjev za uvoz dobara s oznakom poreznog tijela i dokumenti o plaćanju koji potvrđuju stvarni potrebno je platiti PDV.

Zbog činjenice da se odbitak vrši tek nakon što porezno tijelo stavi oznaku na zahtjev za uvoz robe (pismo Ministarstva financija Rusije od 2. srpnja 2015. br. 03-07-13/1/38180 ), za ostvarivanje prava na odbitak iznosa PDV-a plaćenog pri uvozu dobara, potrebno je dovršiti postupak potvrde plaćanja PDV-a.

Potvrda uplate PDV-a provodi se rutinskom operacijom „Potvrda uplate PDV-a u proračun“ koja se poziva iz liste „Rutinski PDV poslovi“ klikom na gumb Stvoriti(poglavlje Operacije- pododjeljak Zatvaranje mjeseca).

U dokumentu „Potvrda o plaćanju PDV-a“ podaci o generiranim prijavama za prijevoz robe s iskazanim iznosima PDV-a za plaćanje automatski se popunjavaju pomoću gumba Ispunite.

U skladu sa st. "e" točka 6. Pravila vođenja knjige otkupa, odobrena. Rezolucija br. 1137, pri uvozu na područje Ruske Federacije s područja države članice EAEU robe za koju porezna tijela prikupljaju PDV, stupac 3 knjige kupnje označava broj i datum zahtjeva za uvoz robe s oznakama porezne uprave o plaćenom PDV-u. Istodobno, prema usmenim objašnjenjima predstavnika Federalne porezne službe Rusije, u ovom slučaju broj i datum zahtjeva za uvoz robe treba shvatiti kao registarski broj i datum označavanja zahtjeva za uvoz robe od strane porezne vlasti.

Kako biste prijavili zahtjev za uvoz robe u kupovnu knjigu u skladu sa zahtjevima poreznih vlasti, morate ručno ispuniti stupac „Registracijska oznaka“ tabelarnog dijela dokumenta „Potvrda o uplati PDV-a na proračun".

Nakon popunjavanja dokumenta „Potvrda o uplati PDV-a u proračun“ provode se upisi u programske upisnike za pohranjivanje potrebnih podataka za upis zahtjeva za uvoz robe u knjigu nabave, posebice za pohranjivanje matičnog broja i datum označavanja od strane poreznog tijela.

Izravno podnošenje na odbitak iznosa PDV-a plaćenog pri uvozu dobara provodi se putem dokumenta „Kreiranje knjižica nabave“ iz liste „Rutinski PDV poslovi“ klikom na gumb Stvoriti(poglavlje Operacije- pododjeljak Zatvaranje mjeseca).

Podaci za knjigu nabave o iznosima poreza koji se odbijaju u tekućem poreznom razdoblju prikazani su na kartici "Kupljena imovina".

Za ispunjavanje dokumenta prema podacima računovodstvenog sustava preporučljivo je koristiti naredbu Ispunite.

Nakon knjiženja dokumenta "Kreiranje knjižica nabavne knjige" generiraju se knjigovodstvene knjižice DT 68.02 CT 19.10 - na iznose PDV-a koji su prihvaćeni za odbitak poreza za svaku seriju uvezene robe.

Osim toga, informacije o iznosima PDV-a koji se mogu odbiti unose se u registar „Nabave PDV-a” za popunjavanje knjige nabave. Temeljem podataka iz registra „Nabavke PDV-a“ izvršit će se odgovarajući upisi u knjigu nabavki za 3. kvartal 2018. godine.

Prilikom evidentiranja zahtjeva za uvoz robe u kupovnu knjigu u skladu s Odlukom br. 1137 bit će naznačeno sljedeće:

- u stupcu 3 - broj i datum oznake poreznog tijela na Zahtjevu za uvoz (točka "e", točka 6. Pravila za vođenje knjige nabave);

- u stupcu 7 - podaci o dokumentima koji potvrđuju uplatu PDV-a u proračun (klauzula "k" klauzula 6 Pravila za vođenje knjige nabave).

Prema članku 6. Pravila za vođenje knjige kupnje, u stupcu 8 mora biti naznačen datum registracije kupljene robe. Međutim, ako jedan zahtjev za uvoz robe odražava nekoliko isporuka robe od jednog dobavljača za izvještajni mjesec, a roba je prihvaćena za računovodstvo u različitim danima u mjesecu, nemoguće je navesti jedan datum. Dok se ne zaprime odgovarajuća pojašnjenja nadležnih tijela, prilikom registracije zahtjeva za uvoz robe u stupcu 8 navodi se datum generiranja zahtjeva, pod pretpostavkom da je zahtjev za uvoz robe formiran najkasnije od zadnjeg dana izvještajnog mjeseca.

Stupac 2 označava šifru vrste transakcije "19", koja odgovara vrijednosti "Uvoz robe na područje Ruske Federacije i druga područja pod njezinom jurisdikcijom s područja država Euroazijske ekonomske unije" (dodatak pismu Federalne porezne službe Rusije od 22. siječnja 2015. br. GD-4-3/794@).

Ukratko, na temelju našeg iskustva, možemo reći da korisnici trebaju obratiti pozornost na sljedeće točke:

- provjerite imenik "Druge strane": zemlja registracije dobavljačeve druge ugovorne strane mora biti jedna od zemalja članica EAEU.

- provjerite referentnu knjigu „Nomenklatura”: šifra HS mora biti ispunjena

- u dokumentu "Potvrda (akt, račun)" stopa PDV-a = 0%.

- u dokumentu „Otpis sa tekućeg računa“ prilikom uplate uvoznog PDV-a u proračun svakako treba pratiti hipervezu koja označava konto 68.42 i popuniti potkonto: Protustranke, Ugovori i Primljeni računi.

Materijali su pripremljeni pomoću informacijskog sustava 1C:ITS.

Ako se vaš budući dobavljač ili kupac nalazi u državi koja je dio EAEU, imajte na umu: u odnosu na izvršene transakcije, PDV će morati biti obračunat na poseban način.

Osim Rusije, Euroazijska ekonomska unija (EAEU) trenutno uključuje Armeniju, Bjelorusiju, Kazahstan i Kirgistan. Za transakcije s ugovornim stranama iz ovih zemalja primjenjuje se poseban postupak obračuna i plaćanja PDV-a. Ovaj postupak je utvrđen Protokolom o postupku prikupljanja neizravnih poreza i mehanizmu nadzora njihovog plaćanja pri izvozu i uvozu robe, obavljanju radova i pružanju usluga (Dodatak br. 18 Ugovora o Euroazijskoj ekonomskoj uniji, koji je potpisan u Astani 29. svibnja 2014.).

Isporuka robe u zemlje EAEU

Dokumenti predani Federalnoj poreznoj službiPri izvozu robe iz Rusije na područje države članice EAEU primjenjuje se nulta stopa PDV-a. Navedeno proizlazi iz stavka 3. Odjeljka II. Protokola o postupku naplate neizravnih poreza i mehanizmu nadzora nad njihovim plaćanjem pri izvozu i uvozu robe, obavljanju radova i pružanju usluga (u daljnjem tekstu: Protokol). Ali valjanost primjene nulte stope PDV-a mora se potvrditi prikupljanjem potrebnog paketa dokumenata. Popis tih dokumenata nalazi se u stavku 4. odjeljka II. Protokola. Navodimo ove dokumente:

- ugovor o opskrbi robom sklopljen s drugom ugovornom stranom iz EAEU-a;

- zahtjev za uvoz robe i plaćanje neizravnih poreza koji sastavlja Vaš inozemni kupac.

Ukratko razmotrimo značajke prezentacije svakog dokumenta.

U vezi sporazum Obično nema pitanja. Željeli bismo samo napomenuti da ako je ugovor sklopljen s pojedinačnim poduzetnikom koji živi u državi koja je dio EAEU-a, tada ne bi trebalo biti problema s potvrđivanjem nulte stope. I službenici to potvrđuju (Pismo Ministarstva financija Ruske Federacije od 26. listopada 2015. br. 03-07-13/1/61251). Problemi se neće pojaviti ako je ugovor sklopljen s podružnicom ruske tvrtke koja posluje na području države članice EAEU (Pismo Ministarstva financija Ruske Federacije od 4. rujna 2015. br. 03-07-13 /1/51100). Ali ako se roba izvozi u vlastitu podružnicu koja se nalazi izvan Rusije, tada takav prijenos u načelu ne bi trebao biti predmet PDV-a (Pisma Ministarstva financija Ruske Federacije od 15. listopada 2015. br. 03-07-08 /59083, od 24. kolovoza 2015. godine broj: 03-07-13/ 1/48565). Dakle, nema potrebe potvrđivati nultu stopu PDV-a i prikupljati paket dokumenata.

O transportne isprave, onda ih izvoznik možda neće uvijek imati na zalihama. Na primjer, ako se roba uklanja iz skladišta dobavljača korištenjem vlastitog prijevoza druge ugovorne strane iz EAEU-a. Znači li to da će dobavljač izvoznik u tom slučaju imati problema s potvrđivanjem nulte stope?

Iz pisma Ministarstva financija Ruske Federacije od 19. srpnja 2012. br. 03-07-13/01-42 proizlazi da nepostojanje prijevoznih dokumenata u situaciji koja se razmatra nije u suprotnosti sa zakonom. I porezni obveznik može predočiti tovarni list TORG-12 kao otpremnicu. Istina, ovo je pojašnjenje izdano tijekom razdoblja Carinske unije, ali suština se ne mijenja, jer čak i prije međunarodnog dokumenta zahtijevala je prisutnost prijevoznih dokumenata.

Zahtjev za uvoz robe i plaćanje neizravnih poreza, kao što smo ranije primijetili, mora sastaviti strani kupac. Trenutno se koristi obrazac zahtjeva za uvoz odobren Protokolom o razmjeni informacija u elektroničkom obliku između poreznih tijela država članica Euroazijske ekonomske unije o uplaćenim iznosima neizravnih poreza od 11. prosinca 2009., uzimajući u obzir promjene unesene Protokolom potpisanim u Moskvi 8. listopada 2014.

Ako se zahtjev podnosi na papiru, tada stranac mora poslati jedan od primjeraka ovog zahtjeva s oznakom svoje porezne uprave ruskom izvozniku kako bi mogao potvrditi valjanost primjene nulte stope PDV-a. Ako je stranac ispunio zahtjev elektroničkim putem, tada uz ovaj zahtjev ruskom izvozniku mora dostaviti dokument u elektroničkom obliku koji potvrđuje da je porezna uprava potvrdila plaćanje poreza.

Umjesto samih izjava, izvoznik može Federalnoj poreznoj službi dostaviti popis izjava o uvozu robe i plaćanju neizravnih poreza (Pismo Ministarstva financija Ruske Federacije od 08.07.2015. br. 03- 07-13/1/45758). Ovaj popis je sastavljen u obliku odobrenom Nalogom Federalne porezne službe od 06.04.2015 br. MMV-7-15/139@. Ovaj dokument sastavlja ruski izvoznik na temelju izjava primljenih od svog kupca iz EAEU. Dokument se može dostaviti elektroničkim putem u formatu odobrenom gornjom naredbom ili na papiru, uključujući i s crtičnim kodom. Ali morate znati: informacije koje je izvoznik uključio u popis prijava bit će provjerene od strane Savezne porezne službe radi usklađenosti s podacima koje su primila porezna tijela u okviru međunarodne međuresorske razmjene informacija.

Rok za podnošenje dokumenata Federalnoj poreznoj službi

Svi gore navedeni dokumenti podnose se Federalnoj poreznoj službi u roku od 180 kalendarskih dana od datuma otpreme robe, kako je izričito navedeno u stavku 5. Odjeljka II. Protokola.

Istodobno, činjenica podnošenja dokumenata vremenski se poklapa s rokom za podnošenje prijave PDV-a. Primjerice, ako je skupljena kompletna dokumentacija, recimo, u prosincu 2015., tada će je trebati predati uz prijavu PDV-a za četvrto tromjesečje 2015., odnosno najkasnije do 25. siječnja 2016. Ovaj postupak primjenjuje se čak i ako je do 25. siječnja već isteklo razdoblje od 180 dana. Glavna stvar je da su dokumenti bili u roku od 180 dana prikupljeni i podnosi se Federalnoj poreznoj službi na najbliži datum određen za podnošenje prijave PDV-a.

Ovaj zaključak potvrđuje i sudska praksa i sami službenici (Pisma Ministarstva financija Ruske Federacije od 16. veljače 2012. br. 03-07-08/41, pismo Federalne porezne službe od 16. veljače 2006. br. MM-6-03/171).

Na primljene predujmove ne obračunava se PDV

Ako je izvozna tvrtka primila predujam od druge ugovorne strane iz EAEU-a, tada ne bi trebala uključiti primljeni iznos u poreznu osnovicu PDV-a. To proizlazi iz stavka 1. članka 154. Poreznog zakona Ruske Federacije, prema kojem porezna osnovica PDV-a ne uključuje uplate koje porezni obveznik primi na račun predstojećih isporuka dobara (izvođenje radova, pružanje usluga), koje oporezuju se nultom stopom u skladu sa stavkom 1. članka 164. Poreznog zakona Ruske Federacije.

Službenici potvrđuju ovaj zaključak, o čemu svjedoči, na primjer, pismo Ministarstva financija Ruske Federacije od 30. travnja 2015. br. 03-07-13/1/25440.

Odbitak i povrat PDV-a

Iz stavka 3. odjeljka II. Protokola proizlazi da pri izvozu robe s područja Ruske Federacije na područje druge države članice ruski izvoznik ima pravo na porezne olakšice na način predviđen za „redovni” izvoz. Ovaj postupak je propisan u Poglavlju 21 Poreznog zakona Ruske Federacije i prema njemu, iznosi "ulaznog" PDV-a koji se odnose na robu izvezenu u EAEU prihvaćaju se za odbitak na poseban način.

Ovaj postupak utvrđen je odredbama stavka 3. članka 172. Poreznog zakona Ruske Federacije. Prema njemu, pravo na odbitak nastaje u trenutku utvrđivanja porezne osnovice. To je ili dok se prikupljaju dokumenti (ako je organizacija uspjela prikupiti sve potrebne dokumente u roku od 180 dana), ili kao obračun PDV-a (ako potrebni dokumenti nisu prikupljeni u roku od 180 dana).

Događa se da tvrtka u trenutku kupnje robe možda ne zna da će ta roba biti isporučena u EAEU. Ili tu robu planira prodati na ruskom tržištu, a zatim promijeni planove. Tada može odbiti "ulazni" PDV na općoj osnovi - u trenutku kada je roba prihvaćena u računovodstvo. Ako se to dogodi, tada se PDV mora naknadno vratiti. I dužnosnici to potvrđuju, kao što se može vidjeti, na primjer, iz pisama Ministarstva financija Ruske Federacije od 19. kolovoza 2015. br. 03-07-13/1/47919 od 21. listopada 2015. br. 03- 07-13/1/6024. Iznos samog vraćenog PDV-a treba prikazati u stupcu 5 u retku 100 „Iznosi poreza koji podliježu povratu prilikom obavljanja transakcija oporezovanih po poreznoj stopi od 0 posto” odjeljka 3 prijave PDV-a (Pismo Ministarstva financija od Ruske Federacije od 27. veljače 2015. br. 03-07-08/10143 ).

Ali kada bi se porez trebao vratiti? Nažalost, u gore navedenim dopisima financijske uprave nema odgovora na ovo pitanje. Ali iz dopisa o povratu PDV-a u slučaju „regularnog“ izvoza proizlazi da se porez mora vratiti najkasnije u poreznom razdoblju u kojem je roba puštena u carinski postupak izvoza (Dopisi Ministarstva financija Ruske Federacije od 28. kolovoza 2015. br. 03-07-08/ 49710).

Rubrike “Izvoz” u prijavi PDV-a

Isporuke robe u države članice EAEU potrebno je uključiti u PDV prijavu samo u razdoblju u kojem su prikupljeni svi potrebni dokumenti. Ili, ako izvoznik nije uspio podići dokumente u roku od 180 dana, u roku u kojem taj rok od 180 dana istječe.

Da bi se "izvozne" transakcije prikazale u prijavi PDV-a, navedeni su odjeljci od 4 do 6. Ako se svi potrebni dokumenti prikupe u roku od 180 dana, onda bi se izvozne transakcije trebale prikazati u odjeljku 4. Iznos odbitaka koji se odnose na izvozne isporuke također mora biti tamo naznačeno.

Ako izvoznik nije na vrijeme prikupio sve potrebne dokumente, tada će morati obračunati PDV na trošak izvozne isporuke. Ovaj PDV i iznosi odbitaka trebaju se prikazati u odjeljku 6 prijave PDV-a. Treba uzeti u obzir da je u situaciji koja se razmatra potrebno obračunati PDV za porezno razdoblje u koje pada datum otpreme robe (točka 5. Odjeljka II. Protokola). Sukladno tome, osim PDV-a, morat ćete platiti i penale. Nakon naknadnog prikupljanja potrebnih dokumenata, ruski izvoznik će moći vratiti porez po odbitku, ali mu kazna neće biti vraćena.

Kupnja robe iz zemalja EAEU

Porezna osnovica i trenutak njezina utvrđivanjaPri uvozu robe iz Armenije, Bjelorusije, Kazahstana i Kirgistana ruska tvrtka uvoznica mora obračunati i uplatiti PDV u proračun. Taj se porez ne bi trebao plaćati kao dio cijene uvezene robe (kao pri kupnji robe na ruskom tržištu), već zasebno u “ruski” proračun. Štoviše, nije važno u kojem se poreznom režimu nalazi ruski uvoznik. Dakle, obveza plaćanja „uvoznog” PDV-a nastaje i za poduzeća koja primjenjuju posebne porezne režime (točka 13. odjeljka III. Protokola).

Razmotrimo postupak obračuna i plaćanja "uvoznog" PDV-a.

Porezna osnovica mora se utvrditi na dan prijema robe u knjigovodstvo. Porezna osnovica se formira na temelju nabavne vrijednosti nabavljene robe. Trošak kupljene robe je transakcijska cijena koja se plaća dobavljaču za robu u skladu s uvjetima ugovora (točka 14. Odjeljka III. Protokola).

Ako je roba kupljena za stranu valutu, tada se vrijednost rublje utvrđuje preračunavanjem troška u stranoj valuti prema tečaju Središnje banke Ruske Federacije na dan kada je roba prihvaćena za računovodstvo (klauzula 14. odjeljka III. Protokol). Izračunatu poreznu osnovicu pomnožimo sa stopom PDV-a (10 ili 18 posto) i odredimo iznos poreza koji treba platiti.

Prijava i plaćanje PDV-a

„Uvozni” PDV mora se platiti najkasnije do 20. dana u mjesecu koji slijedi nakon mjeseca u kojem je roba uvezena iz država članica EAEU registrirana. U istom roku, tvrtka uvoznica mora podnijeti Federalnoj poreznoj službi posebnu prijavu PDV-a, čiji obrazac, u skladu sa stavkom 20. Odjeljka III. Protokola, mora biti utvrđen zakonodavstvom Ruske Federacije ili odobren od strane nadležno tijelo Ruske Federacije. Ažurirani obrazac deklaracije još se nije pojavio. Stoga, trenutno, uvoznici iz zemalja EAEU moraju koristiti stari obrazac deklaracije, odobren od dana Carinske unije. Navedeno je u dodatku Nalogu Ministarstva financija Ruske Federacije od 7. srpnja 2010. br. 69n. Ovaj zaključak potvrdilo je Ministarstvo financija Ruske Federacije u pismu od 12. kolovoza 2015. br. 03-07-13/1/46423.

Napominjemo da se za razliku od „redovne” prijave PDV-a koja se podnosi tromjesečno, ovaj obrazac podnosi mjesečno. Stoga, ako se isporuke iz zemalja EAEU redovito odvijaju svaki mjesec, tada se PDV prijava za uvezenu robu mora pripremati mjesečno.

Uvoz dokumenata

Uz posebnu "uvoznu" PDV prijavu, uvoznik treba Federalnoj poreznoj službi dostaviti niz dokumenata:

- zahtjev za uvoz robe i plaćanje neizravnih poreza;

- izvod iz banke koji potvrđuje činjenicu plaćanja PDV-a pri uvozu;

- transportne (otpremne) isprave;

- faktura strane druge ugovorne strane (ako postoji);

- sporazum ili ugovor na temelju kojeg se kupuje uvezena roba.

- na papiru (u četiri primjerka) iu elektroničkom obliku;

- u elektroničkom obliku uz elektronički (elektronički digitalni) potpis poreznog obveznika.

Dakle, ako uvoznik potpisuje elektronički zahtjev s pojačanim EPC-om, tada zahtjev ne mora podnositi na papiru. Također, u ovom slučaju nema potrebe obraćati se inspekciji kako biste dobili svoje papirnate primjerke zahtjeva s oznakama pregleda (za naknadno slanje vašem inozemnom prodavatelju). U ovoj situaciji, ruski uvoznik će izvozniku inozemnom prodavatelju poslati sljedeće dokumente na papiru ili elektronički:

- kopije zahtjeva koje je on sastavio;

- poruka o oznaci poreznog tijela kojom se potvrđuje činjenica plaćanja neizravnih poreza (oslobođenje ili drugi postupak za ispunjenje poreznih obveza).

Odbitak "uvoznog" PDV-a

Ako uvoznik primjenjuje uobičajeni porezni režim i nije oslobođen plaćanja PDV-a prema članku 145. Poreznog zakona Ruske Federacije, tada može odbiti iznos PDV-a plaćen prilikom uvoza iz zemalja EAEU (klauzula 26. Odjeljka III. Protokol, stavak 2. članka 171. Poreznog zakona Ruske Federacije).

Iz članaka 171. i 172. Poreznog zakona Ruske Federacije proizlazi da je odbitak "uvoznog" PDV-a moguć nakon što je roba prihvaćena za računovodstvo i činjenica plaćanja PDV-a potvrđena dokumentima. Porezni zakon Ruske Federacije ne sadrži dodatne uvjete za prihvaćanje PDV-a kao odbitka. Istodobno, prema dužnosnicima Ministarstva financija, PDV plaćen na robu uvezenu iz zemalja članica EAEU može se odbiti tek nakon primitka zahtjeva od inspektorata za uvoz robe s markicom za plaćanje PDV-a. Ovo pojašnjenje sadržano je u pismu Ministarstva financija Ruske Federacije od 2. srpnja 2015. br. 03-07-13/1/38180.

Kako bi potkrijepio svoje stajalište, financijski odjel poziva se na Pravila za vođenje knjige nabave koja se koristi za obračun PDV-a (odobrena Uredbom Vlade Ruske Federacije od 26. prosinca 2011. br. 1137). Iz ovog Pravilnika proizlazi da u kupoprodajnoj knjizi u stupac 3 „Broj i datum računa prodavatelja“ treba upisati broj i datum prijave za uvoz robe i plaćanje neizravnih poreza s oznakama porezne uprave. o plaćanju PDV-a.

Međutim, sudovi po ovom pitanju zauzimaju suprotno stajalište. Prema odredbama stavka 2. članka 171. i stavka 1. članka 172. Poreznog zakona Ruske Federacije, iznosi PDV-a plaćeni prilikom uvoza robe na teritorij Rusije podliježu odbitcima nakon što je roba prihvaćena za registraciju i u prisutnosti dokumenata koji potvrđuju stvarno plaćanje poreza pri uvozu robe. Dakle, organizacija ima pravo prihvatiti PDV plaćen pri uvozu u tromjesečju kada je roba primljena na registraciju i porez uplaćen u proračun, čak i ako je oznaka na uvoznoj prijavi stavljena u sljedećem tromjesečju (Odluka od Federalna antimonopolska služba Moskovskog okruga od 25. srpnja 2011. br. KA-A41/7408-11 i FAS Središnjeg okruga od 14.02.12. br. A62-2431/2011).

Računovođa ste, a direktor vas ne cijeni? Misli li da samo uzalud trošite njegov novac i preplaćujete porez?

Postanite vrijedan stručnjak u očima uprave. Naučite raditi s potraživanjima.

Clerk Learning Center ima novog.

Obuka je u potpunosti na daljinu, izdajemo potvrdu.

PDV se plaća pri uvozu robe iz zemalja članica Euroazijske unije (bivše Carinske unije) – Kirgistana, Armenije, Kazahstana i Bjelorusije. Međutim, plaćanje PDV-a pri uvozu robe iz Euroazijske ekonomske unije ima neke osobitosti, posebice zbog nepostojanja carinske kontrole na granici između država, nemoguće je potvrditi činjenicu uvoza robe u Rusku Federaciju i plaćanja PDV-a na carini (a sam porez na dodanu vrijednost ne plaća se u carinskom tijelu, a poreznom tijelu - na mjestu porezne registracije poreznog obveznika/uvoznika). Umjesto carinske deklaracije za robu (DT, ranije - Cargo carinska deklaracija, CKD), kao dokazni dokument fiskalnom (poreznom) tijelu podnosi se PDV prijava za uvoz robe.

PDV pri uvozu robe iz zemalja bivše Carinske unije plaćaju porezni obveznici koristeći bilo koji oblik oporezivanja (OSNO, USN, UTII, Jedinstveni nacionalni porez), jer Uvoz uvezene robe u Rusiju iznimka je od oslobađanja od obveza poreznih obveznika neizravnih poreza za "pojednostavljene ljude". Postupak obračunavanja i plaćanja PDV-a pri uvozu robe iz zemalja EAEU-a u Rusiju jednak je za sve države i reguliran je Protokolom o postupku naplate neizravnih poreza i mehanizmu praćenja njihovog plaćanja pri izvozu i uvozu robe, obavljanju poslova , pružanje usluga (Dodatak br. 18 Ugovora o Euroazijskoj ekonomskoj uniji, koji je potpisan u Astani 29. svibnja 2014.). Poredak je općenito postao isti kao onaj koji je postojao u vrijeme Carinske unije Kazahstana, Rusije i Bjelorusije.

Oslobađanje od plaćanja PDV-a pri uvozu robe iz Armenije, Kazahstana ili Bjelorusije moguće je ako se roba premješta između podružnica jedne pravne osobe ili ako uvezena roba podliježe nultoj stopi neizravnog poreza. Za izračun iznosa PDV-a koji se plaća potrebno je uzeti transakcijsku cijenu (trošak koji se plaća dobavljaču). Uvozni PDV mora se obračunati na dan kada je uvezeni proizvod prihvaćen za obračun. Na dan prihvaćanja robe za registraciju, za preračunavanje cijene robe u stranoj valuti u rublje uzima se tečaj Središnje banke Ruske Federacije.

Za potvrdu uvoza robe iz zemalja Euroazijske ekonomske unije te za utvrđivanje i plaćanje PDV-a potrebno je poreznom tijelu dostaviti sljedeće dokumente:

- prethodno spomenuta prijava neizravnog poreza (ne brkati s redovnom prijavom PDV-a);

- zahtjev za uvoz robe u 4 primjerka: jedan ostaje poreznom tijelu, tri se vraćaju podnositelju tako da jedan ostaje kod njega, a druga dva se prenose dobavljaču radi primjene odbitka PDV-a pri izvozu ;

- presliku bankovnog izvoda kao potvrdu plaćanja neizravnih poreza (ako je došlo do preplate saveznih poreza i ta preplata je iskorištena za prebijanje duga PDV-a, tada takva izjava nije potrebna);

- kopije računa od prodavatelja (ako dobavljač nije obveznik PDV-a, onda samo račun ili drugi dokument o plaćanju);

- preslike prijevoznih dokumenata - za potvrdu mjesta polaska i odredišta, kao i putanje vozila s uvezenom robom;

- preslike ugovora o opskrbi i (ili) posredničkog (agencijskog) ugovora, ako postoji;

- informativna poruka o stjecanju uvezene robe (kada je roba kupljena od dobavljača iz jedne zemlje EAEU, ali je zapravo uvezena u Rusku Federaciju iz druge) - takvu poruku priprema prodavatelj navodeći svoje podatke, podatke o ugovoru i specifikacije ;

Zahtjev za uvoz podnosi se u papirnatom obliku ili u elektroničkom obliku, ali samo ako se može potpisati elektroničkim digitalnim potpisom. Ako je zahtjev podnesen u papirnatom obliku, tada će porezna služba označiti sva tri primjerka i vratiti ih podnositelju, a ako je u elektroničkom obliku, tada će odgovor biti u elektroničkom obliku. U tom slučaju se drugoj ugovornoj strani (dobavljaču) šalje ili elektronički oblik dokumenta (ako je uspostavljen elektronički sustav upravljanja dokumentima) ili papirnati.

Informativna poruka je potrebna ako traženi podaci nisu u ugovoru. Ako nije na ruskom, potreban je njegov prijevod.

PDV pri izvozu robe unutar EAEU

Pri izvozu robe iz Rusije u zemlje EAEU primjenjuje se nulta stopa PDV-a. Ali pravo na korištenje mora biti dokumentirano:

- preslike zahtjeva za uvoz robe od strane druge ugovorne strane;

- ugovor o opskrbi proizvoda u inozemstvu (nedostatak transportnih dokumenata u skladu s dopisom Ministarstva financija Ruske Federacije od 19. srpnja 2012. br. 03-07-13/01-42 nije u suprotnosti sa zakonom i umjesto njega može se koristiti tovarni list u obrascu TORG-12);

- transportne i (ili) otpremne isprave.

Protokol o naplati neizravnih poreza također ukazuje na potrebu dostave bankovnog izvoda kojim se potvrđuje primitak prihoda od prodaje izvoznih proizvoda, ali se stavlja rezerva “osim ako je drugačije propisano zakonodavstvom”, što, zapravo, nalazi se u Poreznom zakoniku Ruske Federacije. Ovo mišljenje je potvrđeno dopisima Ministarstva financija Ruske Federacije od 09.12.12 br. 03-07-13/21 i od 16.01.12 br. 03-07-15/03.

Navedene dokumente potrebno je dostaviti poreznoj upravi u roku od 180 dana od dana otpreme robe. No, rok za podnošenje tih dokumenata poklapa se s datumom podnošenja prijave PDV-a, tj. čak i ako je rok od 180 dana istekao, ali još nije došao sljedeći datum za podnošenje dokumenata o PDV-u, to ne bi trebalo povlačiti pravne posljedice.

" № 6/2015

Na koje suptilnosti oporezivanja inozemne gospodarske aktivnosti treba obratiti pozornost pri donošenju odluke o suradnji unutar EAEU-a?

Suvremeni razvoj prehrambenog poslovanja nemoguć je bez intenziviranja trgovinskih i gospodarskih veza. U trenutnim uvjetima, kako bi se povećala konkurentnost poduzeća prehrambene industrije u Ruskoj Federaciji, učinkovita suradnja s partnerima u okviru Zajedničkog ekonomskog prostora Euroazijske ekonomske unije (u daljnjem tekstu EAEU) čini se preporučljivom, bez sumnjati. Prilikom odlučivanja o takvoj suradnji potrebno je ne samo poznavati zamršenosti oporezivanja inozemne gospodarske djelatnosti, već i pravovremeno pratiti sve porezne novosti u ovom području.

Ugovor o EAEU

Trgovinski i industrijski odnosi država članica EAEU regulirani su normama Ugovora o Euroazijskoj ekonomskoj uniji od 29. travnja 2014. (u daljnjem tekstu: Ugovor o EAEU). Ugovor o EAEU ratificiran je Saveznim zakonom od 3. listopada 2014. br. 279-FZ i stupio je na snagu 01.01.2015 .

EAEU su odobrile tri strane: Republika Bjelorusija, Republika Kazahstan i Ruska Federacija. Danas je i Republika Armenija stekla status države članice EAEU. Potpisan je Ugovor o pristupanju Kirgiske Republike Ugovoru o EAEU, ali nije stupio na snagu (potpisan u Moskvi 23. prosinca 2014.).

Oblik integracije podataka država članica EAEU predviđa:

- jedinstveno carinsko područje bez primjene carina, mjera necarinske regulacije, posebnih zaštitnih, antidampinških i kompenzacijskih mjera u međusobnoj trgovini unutar njegovih granica;

- primjena Jedinstvene carinske tarife EAEU-a;

- donošenje jedinstvenih mjera za reguliranje vanjske trgovine robom s trećim osobama;

- funkcioniranje unutarnjeg tržišta robe;

- provedba jedinstvene carinske regulative;

- slobodno kretanje robe između područja država članica bez uporabe carinske deklaracije i državne kontrole (prometne, sanitarne, veterinarsko-sanitarne, karantenske fitosanitarne).

Odredbe Ugovora o EAEU (uključujući 33 aneksa) odnose se na većinu područja interakcije između potpisnica: industriju i poljoprivredu, tržišno natjecanje, monopol, promet, energetiku, državnu (općinsku) nabavu, makroekonomsku i monetarnu politiku.

Bilješka

U vezi sa stupanjem na snagu Ugovora o EAEU-u, niz međunarodnih ugovora sklopljenih u okviru formiranja Carinske unije i Zajedničkog gospodarskog prostora (Dodatak 33 dokumenta) prestaje biti na snazi, uključujući:

- Sporazum o načelima naplate neizravnih poreza na izvoz i uvoz robe, obavljanje poslova, pružanje usluga u Carinskoj uniji od 25. siječnja 2008. godine;

- Protokol o postupku prikupljanja neizravnih poreza i mehanizmu praćenja njihovog plaćanja pri izvozu i uvozu robe u Carinskoj uniji od 11. prosinca 2009. godine;

- Protokol o postupku naplate neizravnih poreza pri obavljanju poslova i pružanju usluga u Carinskoj uniji od 11. prosinca 2009.

Poglavlje je posvećeno oporezivanju gospodarskih transakcija s inozemstvom i posebnostima naplate PDV-a. XVII. Ugovor o EAEU. Njime se utvrđuju načela interakcije država članica u oblasti oporezivanja, kao i mehanizmi ubiranja neizravnih poreza. A postupak ubiranja neizravnih poreza i mehanizam njihovog administriranja definiran je u Dodatku 18. Ugovora o EAEU u Protokolu o postupku ubiranja neizravnih poreza i mehanizmu nadzora njihovog plaćanja pri izvozu i uvozu robe, obavljanju poslova, pružanje usluga (u daljnjem tekstu Protokol).

Za industrijalce-uvoznike

O regulatornom okviru

Od 01.01.2015., postupak oporezivanja za uvoz robe u EAEU reguliran je normama Odjeljka. III Protokola, kao i:

- Protokol o razmjeni informacija u elektroničkom obliku između poreznih tijela država članica EAEU o uplaćenim iznosima neizravnih poreza od 11. prosinca 2009. godine (u daljnjem tekstu: Protokol o razmjeni informacija);

- Poglavlje 21 Poreznog zakona Ruske Federacije - u slučajevima kada dokumenti EAEU sadrže reference na zakonodavstvo zemalja EAEU, kao i kada određena porezna pravila nisu regulirana dokumentima EAEU.

Za tvoju informaciju

Protokolom o razmjeni informacija utvrđuje se obrazac zahtjeva za uvoz robe i plaćanje neizravnih poreza, pravila za njegovo popunjavanje i zahtjevi za format razmjene u cilju provedbe odredaba Protokola.

Kada se PDV ne obračunava

Porez nije naplaćeno pri uvozu na područje države članice one robe koja (6. stavak članka 72. Ugovora o EAEU):

- u skladu sa zakonodavstvom ove države, ne podliježu oporezivanju (oslobođeni od oporezivanja) kada se uvoze na njeno područje;

- uvezene na teritoriju države od strane pojedinaca ne u svrhu obavljanja poslovne djelatnosti;

- se uvoze na područje jedne države članice s područja druge države članice u vezi s njihovim prijenosom unutar iste pravne osobe (zakonodavstvo države članice može uspostaviti obvezu obavješćivanja poreznih tijela o uvozu (izvozu) takvih roba).

Postupak naplate PDV-a

Prvo, napominjemo da od 01.01.2015., postupak naplate PDV-a na uvoz robe nije pretrpio značajne promjene. Kao i do sada, naplaćuje se porez porezno tijelo zemlje EAEU na koje roba se uvozi.

Porezna osnovica utvrđuje se na dan prihvaćanja uvezene robe za registraciju kod poreznog obveznika (ali najkasnije do roka utvrđenog zakonodavstvom države članice na čije se područje roba uvozi) na temelju troška nabavljene robe.

trošak kupljena roba je transakcijska cijena, plativo dobavljaču za robu u skladu s uvjetima ugovora.

Stavkom 4. točke 14. Protokola određen je datum preračunavanja devizne dobiti za potrebe utvrđivanja osnovice PDV-a: trošak robe izražen u stranoj valuti preračunava se u nacionalnu valutu po tečaju nacionalne (središnje) banke od državu članicu na dan prihvaćanja robe na obračun.

Postupak plaćanja PDV-a

Iznosi PDV-a koji se plaćaju na uvezenu robu obračunavaju se prema stopama utvrđenim zakonodavstvom države na čije se područje roba uvozi (18, 10%) i plaćaju se najkasnije do 20. dana u mjesecu koji slijedi (članci 17. , 19. Protokola, stavak 5. članka 164. Poreznog zakona Ruske Federacije):

- evidentiranje uvezene robe;

- rok plaćanja određen ugovorom (ugovorom) o leasingu.

Za razliku od PDV-a na robu uvezenu iz trećih zemalja, pri uvozu robe iz zemalja članica EAEU plaća se porez ne carini, nego poreznoj upravi, u kojem je poduzeće registrirano (točka 13. Protokola).

Važno . PDV je potrebno platiti prije podnošenja prijave neizravnih poreza, budući da se dokument kojim se potvrđuje njegovo plaćanje podnosi Federalnoj poreznoj službi istovremeno s prijavom (čl. 2, čl. 20 Protokola).

Bilješka

PDV pri uvozu robe mogu platiti komisionari, odvjetnici ili agenti, pod uvjetom da je to predviđeno poreznim zakonodavstvom države članice EAEU. Navedeno proizlazi iz točaka 13.1, 13.3, 13.4, 13.5 Protokola. Budući da rusko porezno zakonodavstvo ne smatra posrednike obveznicima „uvoznog” PDV-a, ovaj će porez platiti vlasnik robe.

Prema klauzuli 13.4 Protokola, ako jedna država članica stekne robu koju je prethodno uvezao na područje te države članice porezni obveznik druge države članice, a na koju nije plaćen PDV, tada porez plaća porezni obveznik države članice. Država članica na čije je područje roba uvezena (tada je vlasnik robe).

Primjer 1

Turska tvrtka uvezla je robu na područje Ruske Federacije s područja Republike Armenije i smjestila je u skladište treće strane ruske organizacije. PDV nije plaćen. Nakon toga, tvrtka je sklopila kupoprodajni ugovor s ruskim poduzećem kupcem, na temelju kojeg vlasništvo nad robom prelazi u trenutku njenog stvarnog prijenosa na kupca u skladištu skrbnika.

Za robu koja je prethodno uvezena na područje Ruske Federacije s područja Republike Armenije i smještena u skladišta radi skladištenja u svrhu daljnje prodaje, PDV mora platiti rusko poduzeće koje kupuje tu robu na temelju sklopljenog sporazuma nakon datuma uvoza robe od strane turske tvrtke s teritorija Republike Armenije.

Povrat poreza

Poreznu prijavu u obliku utvrđenom zakonodavstvom države članice isplatitelj podnosi Federalnoj poreznoj službi na mjestu registracije najkasnije do 20. dana u mjesecu koji slijedi nakon mjeseca registracije uvezene robe (rok plaćanja propisan je ugovorom (ugovorom o leasingu):

- na papiru;

- u elektroničkom obliku prema utvrđenom formatu.

Ako uvezena roba nije primljena na registraciju u izvještajnom mjesecu (nedospjela rata zakupnine), deklaraciju nije potrebno podnositi.

Bilješka

Zahtjev za podnošenje deklaracije u elektroničkom obliku (obavezno) odnosi se na porezne obveznike koji su klasificirani kao najveći, a ne kao takvi, ako ih je u prethodnoj kalendarskoj godini bilo više od 100 (vidi također pismo Federalne porezne službe za Moskvu od 11. ožujka, 2014. broj 16 -15/021948).

Popis dokumenata koji se moraju dostaviti poreznim tijelima istodobno s deklaracijom određen je klauzulom 20. Protokola: mogu se dostaviti iu propisno ovjerenim kopijama iu elektroničkom obliku. Postupak podnošenja dokumenata, kao i njihov oblik, moraju biti propisani regulatornim pravnim aktima poreznih tijela država članica ili drugim regulatornim pravnim aktima tih država.

Za industrijalce-izvoznike

Prodajno mjesto

Mjesto prodaje robe određeno je zakonodavstvom država članica EAEU. Dakle, na temelju paragrafa. 2 p. 1 čl. 147 Poreznog zakona Ruske Federacije, mjesto prodaje robe priznaje se kao teritorij Ruske Federacije ako se roba nalazi na njezinom teritoriju u trenutku početka otpreme (prijevoza). Drugim riječima, ako se roba isporučuje za izvoz s područja Ruske Federacije, tada nastaje objekt PDV-a na koji se primjenjuje nulta stopa PDV-a.

Postoji malo pojašnjenje u vezi prijevoza (prijevoza) robe: u slučaju prodaje robe od strane poreznog obveznika jedne države članice poreznom obvezniku druge države članice, kada je prijevoz (prijevoz) robe započeo izvan EAEU i izvršena u drugoj državi, mjestom prodaje robe priznaje se teritorij države članice na kojem se roba stavlja u carinski postupak puštanja za domaću potrošnju (stavak 4. stavak 3. Protokola).

Primjer 2

Ruska tvrtka sklopila je ugovor o isporuci robe s kazahstanskom drugom stranom. Prema uvjetima sporazuma, roba se u Republiku Kazahstan prevozi ne iz Ruske Federacije, već iz Uzbekistana. Je li područje Ruske Federacije mjesto prodaje robe?

U slučaju koji se razmatra, područje Ruske Federacije nije mjesto prodaje robe (stavak 4. stavak 3. Protokola).

Potvrda stope 0%

Zahtjevi za dokumente koji potvrđuju stopu PDV-a od 0% općenito ostaju isti (navedeni u članku 4. Protokola). Navedeno je da se dokumenti mogu dostaviti elektroničkim putem na način utvrđen regulatornim pravnim aktima poreznih tijela država članica ili drugim regulatornim pravnim aktima tih država (također trebaju utvrditi format tih dokumenata).

Rok za podnošenje popratnih dokumenata poreznoj upravi također se nije promijenio: podnose se u roku od 180 kalendarskih dana od datuma otpreme (prijenosa) robe. Ako se ti dokumenti ne dostave u propisanom roku, iznos PDV-a podliježe uplati u proračun za porezno (izvještajno) razdoblje u koje spada datum otpreme robe, s pravom na odbitak (prijeboj) pripadajućeg iznosa PDV-a. iznose PDV-a.

Ispravak poreznih obveza

Promjena cijene već prodanog proizvoda

Sukladno stavku 24. Protokola, ako se poveća vrijednost uvezenih dobara, osnovica za obračun PDV-a treba se povećati za razliku između promijenjene i prethodne vrijednosti tih dobara.

Plaćanje PDV-a i podnošenje prijave vrši se najkasnije do 20. dana u mjesecu koji slijedi nakon mjeseca u kojem je došlo do promjene cijene.

Razlika koja nastane odražava se u deklaraciji, a Saveznoj poreznoj službi mora se podnijeti sljedeće:

- izjavu o razlici između promijenjene i prethodne vrijednosti (na papiru (u četiri primjerka) iu elektroničkom obliku ili u elektroničkom obliku s elektroničkim (digitalnim) potpisom poreznog obveznika);

- sporazum (ugovor) ili drugi dokument koji su dale strane u sporazumu (ugovoru), kojim se potvrđuje povećanje cijene robe, prilagodba (ako je izdana).

Bilješka

Ugovor o EAEU odražava postupak koji se odnosi samo na situaciju povećanje troškova uvozna roba. Mehanizam prilagodbe poreznih obveza uvoznika kada smanjenje troškova roba nije navedena u dokumentu.

Na to upozorava i Ministarstvo financija (Dopis broj: 03-07-13/1/12213 od 06.03.2015.): pravo na umanjenje osnovice PDV-a kada se vrijednost uvezene robe smanji nakon isteka mjeseca u kojem je roba primljena na računovodstvo nije predviđeno pravilima Protokola.

O izvoz dobara, osnovica PDV-a, ako se mijenja naviše (smanjuje) zbog povećanja (smanjenja) cijene prodanih dobara, usklađuje se u poreznom (izvještajnom) razdoblju u kojem su stranke sporazuma (ugovora) promijenile cijenu izvezene robe (st. 1. st. 11. Protokola).

Povrat robe neodgovarajuće kvalitete

Postupak usklađenja poreznih obveza utvrđen je u članku 23. Protokola (prikazano na dijagramu na stranici).

Napominjemo da se u slučaju djelomičnog ili potpunog povrata robe zbog neodgovarajuće kvalitete i (ili) konfiguracije, vraćanje iznosa PDV-a prethodno plaćenog pri uvozu te robe i prihvaćenog za odbitak vrši u poreznom razdoblju u kojem je roba vraćena, osim ako nije drukčije određeno zakonom države članice. Gore navedeno odgovara normama poreznog zakonodavstva i objašnjenjima službenika Ministarstva financija (vidi dopise od 20. kolovoza 2014. br. 03-07-08/41606, od 22. listopada 2013. br. 03-07-08/44105 ).

Što se tiče izvoza, na temelju članka 11. Protokola, u slučaju povrata robe zbog neodgovarajuće kvalitete i (ili) konfiguracije, usklađenje porezne osnovice mora se izvršiti u poreznom razdoblju u kojem su stranke sporazuma dogovorili povrat izvezene robe (vidi i klauzulu 2 pisma Federalne porezne službe Rusije od 11. kolovoza 2014. br. GD-4-3/15780).

Ugovor o pristupanju Republike Armenije Ugovoru o EAEU stupio je na snagu 01.02.2015.

Vidi Naredbu Ministarstva financija Rusije od 7. srpnja 2010. br. 69n „O odobrenju obrasca porezne prijave za neizravne poreze (porez na dodanu vrijednost i trošarine) pri uvozu robe na područje Ruske Federacije s područja državama članicama Carinske unije i Postupak popunjavanja.”

Međunarodna trgovina stabilan je trend novijeg doba. Danas velike korporacije, male tvrtke, pa čak i privatni poduzetnici prodaju svoje proizvode u susjedne i inozemstvo. Stoga je jedan od aktualnih zahtjeva za suvremenog računovođu poznavanje izvoznog poslovanja. U današnjem članku ćemo vam reći koje dokumente treba sastaviti prilikom prodaje u zemlje EAEU i koje poreze treba platiti.

Velika većina ruskih organizacija obavlja trgovinske aktivnosti s našim najbližim susjedima. Uglavnom ovo Bjelorusija, Kazahstan, Armenija i Kirgistan. Navedene zemlje zajedno s Rusijom čine Euroazijska ekonomska unija (EAEU). Osim toga, Tadžikistan je kandidat za članstvo u EAEU, a Moldavija ima status promatrača u uniji.

Države članice ove unije dogovorile su se uspostaviti jedinstvena pravila oporezivanja izvoznih poslova . Imajte na umu da govorimo o PDV- tvrtke plaćaju ostale poreze pri izvozu na potpuno isti način kao i pri prodaji u Rusiji.

Prodaja u zemlje EAEU i izvoz u druge zemlje imaju nekoliko razlika. U oba slučaja primjenjuje se stopa PDV-a od 0%, za potvrdu čega porezni obveznik podnosi određeni paket dokumenata Federalnoj poreznoj službi.

Što i tko podliježe “izvoznom” PDV-u

Odmah napomenimo da porezni obveznici koji koriste pojednostavljeni porezni sustav ne podliježu zahtjevu potvrđivanja stope PDV-a za izvoz. . Prema stavku 2. članka 346.11. Poreznog zakona Ruske Federacije, „pojednostavljeni“ se priznaju kao obveznici PDV-a samo u odnosu na robu koju uvoze na teritorij Rusije. Što se tiče izvoza, za tvrtke i poduzetnike koji koriste pojednostavljeni porezni sustav, ova vrsta transakcije u smislu oporezivanja ni po čemu se ne razlikuje od rada s domaćim kupcima.

Ali organizacije koje koriste klasični sustav oporezivanja (OSNO) trebaju zapamtiti specifičnosti izvoznih operacija u zemlje EAEU. I prije svega, da je potrebno potvrditi stopu PDV-a od 0% za bilo koju robu, čak i za onu koja, u skladu s člankom 149. Poreznog zakona Ruske Federacije, ne podliježe ovom porezu. Stvar je u tome što je kod izvoznih poslova oporezivanje regulirano normama međunarodnih ugovora. A prema članku 7. Poreznog zakona Ruske Federacije, takvi sporazumi imaju prednost nad normama Poreznog zakona Ruske Federacije.

EAEU djeluje na temelju Ugovor o Euroazijskoj ekonomskoj uniji od 29.05.14. Pravila koja uređuju postupak oporezivanja izvoza navedena su u stavku 1. članka 72. ovog sporazuma, kao iu stavku 3. Dodatka br. 18. “Protokol o postupku prikupljanja neizravnih poreza i mehanizmu praćenja njihovog plaćanja pri izvozu i uvozu robe, obavljanju radova, pružanju usluga”. Dakle, prema ovim standardima, za robu navedenu u članku 149. Poreznog zakona Ruske Federacije nije predviđeno oslobađanje od PDV-a po stopi od 0%.

Dakle, svaki proizvod, rad ili usluga prodana u zemlje EAEU podliježe PDV-u za ruskog obveznika porez po stopi 0%.. To potvrđuju dopisi Ministarstva financija od 16.03.12. br. 03-07-13/01-15 i od 12.09.11. br. 03-07-13/01-40. Štoviše, u fakturi, uz stopu od 0% trebate navesti šifru vrste robe prema EAEU nomenklaturi roba za vanjsku gospodarsku djelatnost- to zahtijeva podstavak 15. stavka 5. članka 169. Poreznog zakona Ruske Federacije. U skladu sa zahtjevima podtočke 1.1. točke 3. članka 169. Poreznog zakona Ruske Federacije, također je potrebno sastaviti račun u slučaju izvozne prodaje robe navedene u članku 149. Poreznog zakona Ruske Federacije. Ruska Federacija.

Što se tiče odbitaka, više nije potrebno posebno uzimati u obzir „ulazni” PDV na robu koja će se prodavati za izvoz i vraćati ga nakon otpreme. Sada postupak odbitka PDV-a (na robu) odgovara uobičajenom. Odnosno, ako postoji račun, "ulazni" porez na takvu robu prihvaća se za odbitak u razdoblju kada je prihvaćena za računovodstvo. Ovo je pravilo na snazi od 1. srpnja 2016., kada su stupile na snagu odgovarajuće izmjene Poreznog zakona Rusije.

Dokumenti koji potvrđuju nultu stopu

Popis dokumenata koje ruski izvoznik mora prikupiti za potvrdu nulte stope PDV-a naveden je u stavku 4. navedenog Protokola.

Prije svega ovo sporazum ili Ugovor. Štoviše, apsolutno nije nužno da kupac prema ovom sporazumu bude organizacija registrirana u jednoj od zemalja EAEU - dovoljno je da se primatelj nalazi na teritoriju unije.

Sljedeća točka - transportne, otpremne i druge dokumente, koji potvrđuju činjenicu kretanja robe iz Rusije u zemlju odredišta. Ako zakonodavstvo članice EAEU-a ne predviđa pripremu dokumenata koji potvrđuju određene vrste kretanja (uključujući kretanje bez uporabe vozila), tada se takvi dokumenti ne daju za potvrdu nulte stope.

Posljednje pravilo podrazumijeva da se u nekim slučajevima (ako je to u skladu s pravilima države EAEU) prilikom premještanja robe s teritorija jedne zemlje na teritorij druge ne može izvršiti carinski pregled. Međutim, u praksi se često javljaju poteškoće s dokumentima koji potvrđuju činjenicu prelaska granice. Na primjer, predstavnici Savezne porezne službe zahtijevaju da se dokumenti prilože setu za potvrdu nulte stope prolaz granične kontrole, koji se izdaje na automobilskim graničnim prijelazima.

Takav kupon nije prijevozna ili otpremna isprava, pa može li ga porezna uprava zahtijevati? Da, prilično, jer stavak 4. Protokola također govori o drugim dokumentima, čije je izvršenje predviđeno u zemlji članici EAEU-a i potvrđuje činjenicu kretanja robe preko granice.

Slične poteškoće nastaju prilikom slanja dokumenata poštom ili kurirskom službom (DHL, Fedex). Prema Odluci Predsjedništva Vrhovnog arbitražnog suda Ruske Federacije od 6. srpnja 2004. br. 1200/04, ostali dokumenti za potrebe primjene nulte stope PDV-a smatraju se dokumentima koji su istovjetni prijevoznim i otpremnim dokumentima u njihov sadržaj. Sadrže podatke o načinu i ruti kojom je teret isporučen, uzimajući u obzir njegove karakteristike. Takvi dokumenti, na primjer, mogu biti poštanske ili prtljažne potvrde.

Ispada da prilikom slanja robe u zemlju EAEU putem kurirske službe, ruski porezni obveznik, kako bi potvrdio nultu stopu PDV-a, mora podnijeti Federalnoj poreznoj službi dokumente koje je sastavio prijevoznik, iz kojih bi bilo jasno u kojim putem i kojim putem je roba stigla s teritorija Rusije na teritorij zemlje odredišta. Ako se dostava vrši poštom, također trebate uključiti priznanica, koji sadrži podatke o primatelju pošiljke.

Treći dokument koji mora biti uključen u paket koji potvrđuje nultu stopu je zahtjev za uvoz robe i plaćanje neizravnih poreza. Mora sadržavati oznaku porezne vlasti države u kojoj je prodaja obavljena da su porezne obveze za ovaj proizvod ispunjene. Dokument je sastavljen prema obrascu sadržanom u Protokolu EAEU o razmjeni informacija od 11.12.09.

Posljednji dokument predviđen Protokolom o naplati neizravnih poreza je izvod iz banke. Međutim, prikazuje se samo ako drugačije nije predviđeno zakonodavstvom zemlje članice EAEU. A budući da se bankovni izvod ne pojavljuje u stavku 1. članka 165. Poreznog zakona Ruske Federacije, ruski ga porezni obveznici ne mogu dati.

Postupak potvrde

Kako bi prikupio cijeli paket dokumenata, izvoznik ima 180 kalendarskih dana od datuma otpreme. Ovo pravilo utvrđeno je stavkom 5. Protokola o naplati neizravnih poreza. Ako dokumenti nisu dostavljeni Federalnoj poreznoj službi u propisanom roku, morat ćete platiti redovni PDV po stopi od 18 ili 10%. Treba se obračunati u razdoblju u kojem je izvršena izvozna transakcija. Počevši od 181. dana nakon otpreme, kazne će se obračunavati ako nulta stopa nije potvrđena i porez nije plaćen.

Događa se da se dokumenti ipak mogu podići, iako kasno. U tom slučaju, plaćeni PDV može se prebiti ili vratiti prema pravilima članka 78. Poreznog zakona Ruske Federacije.

Ali ako ne postoji način da se potvrdi nulta stopa, vrijedi znati da se plaćeni PDV može otpisati kao rashod poreza na dobit. Ovo pravo potvrdila je Federalna porezna služba u dopisu od 24. prosinca 2013. br. SA-4-7/23263 i Ministarstvo financija u dopisima od 20. listopada 2015. br. 03-03-06/1/60045 i od 27. srpnja 2015. godine broj 03-03-06/1/ 42961. Objašnjenje je jednostavno: u ovom slučaju porez nije predstavljen kupcu, već ga je platio dobavljač iz vlastitih sredstava, stoga se zabrana iz stavka 19. članka 270. Poreznog zakona Ruske Federacije ne primjenjuje.

Izvještavanje o izvozu u zemlje EAEU

U skladu s postupkom za ispunjavanje prijave PDV-a, odobrenom Nalogom Federalne porezne službe Rusije od 29. listopada 2014. br. MMV-7-3/558@, izvozne operacije u zemlje EAEU-a prikazane su u odjeljku 4. deklaracija. Dokumenti korišteni za potvrdu nulte stope koristit će se kao prilozi. Ako nije potvrđena, potrebno je dostaviti ažuriranu deklaraciju za razdoblje u kojem je pošiljka obavljena.