MwSt. EAWU. Mehrwertsteuer und ESCHF beim Import von Waren aus der EAWU - ilex. Mehrwertsteuerabgrenzung für importierte Waren

Am 1. Juli 2010 nahm die Eurasische Wirtschaftsunion ihre Tätigkeit auf. Heute sind die Mitgliedstaaten der Eurasischen Wirtschaftsunion die Republik Armenien, die Republik Weißrussland, die Republik Kasachstan, die Kirgisische Republik und die Russische Föderation. Im Rahmen der EAWU-Zollunion wurden die Zollkontrolle und die Zollabfertigung des Waren-, Werk- und Dienstleistungsverkehrs zwischen den teilnehmenden Ländern abgeschafft. Allerdings unterliegen alle Exporte und Importe weiterhin indirekten Steuern, nämlich der Mehrwertsteuer und den Verbrauchsteuern.

Das Besteuerungsverfahren bei der Einfuhr von Waren innerhalb der Eurasischen Wirtschaftsunion (im Folgenden EAEU genannt) wird geregelt durch:

- Protokoll über das Verfahren zur Erhebung indirekter Steuern und den Mechanismus zur Überwachung ihrer Zahlung beim Export und Import von Waren, bei der Ausführung von Arbeiten und bei der Erbringung von Dienstleistungen. Es handelt sich um Anhang Nr. 18 zum Vertrag über die EAWU (im Folgenden als Protokoll über indirekte Steuern bezeichnet);

- Protokoll vom 11. Dezember 2009 über den Informationsaustausch in elektronischer Form zwischen den Steuerbehörden der CU-Mitgliedsstaaten über die gezahlten Beträge indirekter Steuern;

- Kapitel 21 der Abgabenordnung der Russischen Föderation- in Fällen, in denen die EAWU-Dokumente Verweise auf die nationale Gesetzgebung der EAWU-Länder enthalten, sowie wenn bestimmte Steuervorschriften nicht in den EAWU-Dokumenten geregelt sind.

1. Einrichten des Programms und der Nachschlagewerke

Einrichten des Programms.

Um im Programm 1C:Accounting 3.0 Vorgänge für die Einfuhr von Waren aus dem Hoheitsgebiet der EAWU-Mitgliedstaaten in das Hoheitsgebiet der Russischen Föderation abbilden zu können, ist eine Konfiguration des Programms erforderlich.

In den Programmeinstellungen (Abschnitt Hauptsächlich- Unterabschnitt Einstellungen - Funktionalität) auf der Registerkarte „Lagerbestand“ müssen Sie das Kontrollkästchen „Importierte Waren“ aktivieren.

Einrichten des Verzeichnisses „Kontrahenten“.

Bei der Eintragung in das Verzeichnis „Gegenparteien“ (Abschnitt Verzeichnisse- Unterabschnitt Käufe und Verkäufe) ein neuer Lieferant aus den EAWU-Mitgliedstaaten, müssen Sie die Informationen im Feld Land der Registrierung sorgfältig ausfüllen und den Standardwert „RUSSLAND“ durch das Land der Registrierung der Gegenpartei ersetzen, die Mitglied der Zollunion ist.

Wenn Sie das Registrierungsland der Gegenpartei korrekt angeben, ist es möglich, die in den EAWU-Mitgliedstaaten verwendete Steuer- und Steuerregistrierungsnummer einzugeben sowie ein spezielles Verfahren zur Abrechnung importierter Waren und zur Abrechnung mit dem Haushalt zu nutzen.

Einrichten des Verzeichnisses „Nomenklatur“.

Im Nachschlagewerk „Nomenklatur“ (Abschnitt Verzeichnisse- Unterabschnitt Waren und Dienstleistungen) Für importierte Waren müssen Sie den entsprechenden HS-Code gemäß dem Beschluss des Rates der Eurasischen Wirtschaftskommission vom 16. Juli 2012 Nr. 54 „Über die Genehmigung der einheitlichen Warennomenklatur für die Außenwirtschaftstätigkeit der Eurasischen Wirtschaftsunion“ angeben und der Einheitliche Zolltarif der Eurasischen Wirtschaftsunion.“

2. Registrierung des Wareneingangs

Wir registrieren den Wareneingang aus den EAWU-Mitgliedsstaaten im Programm anhand des Dokuments „Quittung (Akte, Rechnung)“ mit der Vorgangsart „Waren (Rechnung)“ (Abschnitt Einkäufe- Unterabschnitt Einkäufe). Im Allgemeinen erfolgt das Ausfüllen des Dokuments auf die übliche Art und Weise, wobei auf den Mehrwertsteuersatz geachtet werden sollte.

Da gemäß Absatz 1 der Kunst. Gemäß Artikel 72 des EAWU-Vertrags und Abschnitt 3 des Protokolls über indirekte Steuern wendet der Exporteur von Waren einen Mehrwertsteuersatz von Null an und die Einfuhrsteuer wird vom Käufer berechnet und gezahlt; der Wert „0 %“ wird automatisch in der angegeben Feld „% MwSt.“

Zum Ausfüllen statistischer Berichtsformulare im Dokument „Quittung (Gesetz, Rechnung)“ über einen Hyperlink „Versender und Empfänger“ Sie können Informationen über die Art des Transports eingeben, mit dem Waren in das Hoheitsgebiet der Russischen Föderation importiert werden. Das Transportmittel wird aus dem Dropdown-Menü ausgewählt.

Nach Absätzen. Gemäß Artikel 4 Absatz 20 des Protokolls über indirekte Steuern muss der Steuerzahler-Importeur beim Versand von Waren zusammen mit der Steuererklärung Rechnungen des Verkäufers einreichen, die gemäß den Rechtsvorschriften des EAWU-Mitgliedstaats erstellt wurden, wenn deren Ausstellung (Auszug) ist in der Gesetzgebung des Mitgliedsstaates vorgesehen. Wenn die Ausstellung (Auszug) einer Rechnung in der Gesetzgebung eines Mitgliedstaats nicht vorgesehen ist oder die Ware von einem Steuerpflichtigen eines Staates gekauft wird, der nicht Mitglied der EAWU ist, wird anstelle einer Rechnung ein anderes Dokument (Dokumente) verwendet ) ausgestellt (ausgestellt) vom Verkäufer, der die Kosten der importierten Waren bestätigt, wird der Steuerbehörde vorgelegt Waren. Gemäß Anlage 2 zum Protokoll über den Informationsaustausch müssen in den Spalten 10 und 11 des Antrags auf Wareneinfuhr die Nummer und das Datum der Rechnung angegeben werden. Um die Details (Nummer und Datum) der Rechnung weiter automatisch auszufüllen, registrieren Sie diese vom Verkäufer erhaltene Rechnung im Dokument „Quittung (Akte, Rechnung)“.

Nach der Buchung des Belegs „Quittung (Akt, Rechnung)“ werden folgende Transaktionen generiert:

3. Berechnung der Mehrwertsteuer auf importierte Waren

Bei der Einfuhr von Waren aus dem Hoheitsgebiet der EAWU-Mitgliedstaaten ist der Käufer verpflichtet, die Einfuhrumsatzsteuer an den Haushalt abzuführen (Artikel 72 Absatz 1, Absatz 4 des EAWU-Vertrags, Artikel 13 des Protokolls über indirekte Steuern).

Die Zahlung der Einfuhrumsatzsteuer erfolgt spätestens am 20. Tag des Monats, der auf den Monat folgt, in dem die eingeführten Waren registriert wurden (Artikel 19 des Protokolls über indirekte Steuern).

Die Steuerbemessungsgrundlage wird am Tag der Registrierung importierter Waren auf der Grundlage der Kosten der gekauften Waren bestimmt (Artikel 14 des Protokolls über indirekte Steuern).

Der Steuerzahler-Importeur ist verpflichtet, bei der Einfuhr von Waren aus dem Hoheitsgebiet der EAEU-Mitgliedstaaten in das Hoheitsgebiet der Russischen Föderation eine Steuererklärung über indirekte Steuern (Mehrwertsteuer und Verbrauchsteuern) vorzulegen, die genehmigt wurde. Mit Beschluss des Finanzministeriums Russlands vom 07.07.2010 Nr. 69n, spätestens am 20. Tag des Monats, der auf den Monat der Registrierung der eingeführten Waren folgt (Artikel 20 des Protokolls über indirekte Steuern).

Neben der ausgefüllten Steuererklärung für Einfuhren aus der Republik Weißrussland und der Republik Kasachstan muss beim Finanzamt auch ein Antrag auf Einfuhr von Waren und Zahlung indirekter Steuern (im Folgenden „Antrag“ genannt) eingereicht werden Einfuhr von Waren) in Papierform (in vierfacher Ausfertigung) und in elektronischer Form oder ein Antrag auf Einfuhr von Waren in elektronischer Form mit elektronischer (digitaler) Signatur des Steuerpflichtigen (Absatz 1, Absatz 20 des Protokolls über indirekte Steuern).

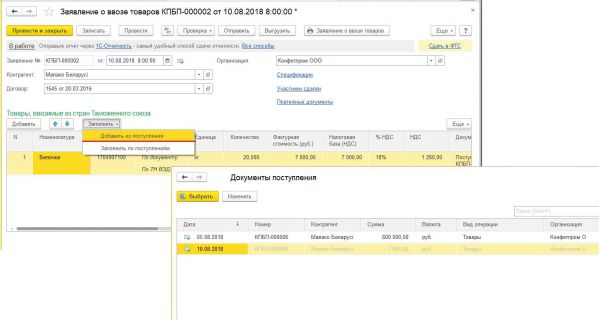

Die Berechnung der Mehrwertsteuer und die Erstellung eines Antrags auf Wareneinfuhr im Programm erfolgt über das Dokument „Antrag auf Wareneinfuhr“ (Abschnitt Einkäufe- Unterabschnitt Einkäufe).

Anträge für die Einfuhr von Waren können auf der Grundlage einer Quittung ausgefüllt werden; dazu müssen Sie im Dokument „Quittung (Akt, Rechnung)“ auf die Schaltfläche klicken. Erstellen Sie basierend auf und wählen Sie den entsprechenden Befehl aus .

Wird das Dokument „Antrag auf Wareneinfuhr“ auf Basis eines konkreten Empfangsbelegs erstellt, werden automatisch nur Informationen aus diesem Empfangsbeleg in dessen tabellarischen Teil übernommen.

Gleichzeitig kann sowohl für jedes Empfangsdokument ein Antrag auf Wareneinfuhr erstellt werden, d.h. für jede Charge eingekaufter Waren und für mehrere Wareneingänge von einem Lieferanten im Berichtsmonat.

Wenn Sie in einem Dokument „Antrag auf Wareneinfuhr“ Informationen über alle Waren angeben müssen, die in einem bestimmten Monat zur Buchhaltung angenommen und von einem bestimmten Lieferanten erhalten wurden, müssen Sie die Schaltfläche verwenden Füllen Befehl ausführen Von der Quittung hinzufügen, indem Sie aus der vorgeschlagenen Liste der Belege diejenigen auswählen, die in den generierten Antrag aufgenommen werden sollen. In diesem Fall stehen nur die Dokumente „Quittung (Akte, Rechnung)“ zur Auswahl, für die noch kein Antrag auf Wareneinfuhr gestellt wurde. Als Ergebnis werden im Dokument „Antrag auf Wareneinfuhr“ die Warenpositionen aus allen ausgewählten Dokumenten „Quittung (Akte, Rechnung)“ angezeigt.

Als Ergebnis der Buchung des Belegs „Antrag auf Wareneinfuhr“ wird eine Buchungsbuchung generiert DT 19,10 CT 68,42 - für den Betrag der Mehrwertsteuer, der aufgrund der Einfuhr von Waren aus den EAWU-Ländern im August 2018 an den Haushalt zu zahlen ist.

Per Knopfdruck Antrag auf Einfuhr von Waren Im Dokumentenformular können Sie den generierten Antrag auf Wareneinfuhr einsehen.

Über die entsprechenden Schaltflächen können Sie den ausgefüllten Antrag hochladen, um ihn über TKS an das Finanzamt zu übermitteln, oder ihn über 1C: Reporting aus dem Dokument „Antrag auf Wareneinfuhr“ versenden. Erinnern wir uns daran gemäß den Absätzen. Gemäß Art. 1 Abs. 20 des Protokolls über indirekte Steuern wird der Antrag auf Einfuhr von Waren in Papierform (in vierfacher Ausfertigung) und in elektronischer Form oder in elektronischer Form mit elektronischer (digitaler) Signatur des Steuerpflichtigen eingereicht.

Verwendung eines Hyperlinks Beim Bundeszollamt einreichen In Form des Dokuments „Antrag auf Wareneinfuhr“ können Sie ein genehmigtes statistisches Formular zur Erfassung des Warenverkehrs im gegenseitigen Handel der Russischen Föderation mit den Mitgliedstaaten der EAWU erstellen. durch Dekret der Regierung der Russischen Föderation vom 7. Dezember 2015 Nr. 1329 zur Übergabe an den Bundeszolldienst.

Der aufgelaufene Mehrwertsteuerbetrag für im August 2018 aus den EAWU-Ländern importierte Waren beträgt 1.260,00 RUB. wird automatisch in Abschnitt 1 der Erklärung zu indirekten Steuern bei der Einfuhr von Waren aus Mitgliedstaaten der Zollunion berücksichtigt (Abschnitt Berichte- Unterabschnitt 1C-Berichterstattung- Hyperlink Geregelte Berichte).

Neben der Anmeldung und dem Antrag auf Einfuhr von Waren müssen der Steuerbehörde auch die in Abschnitt 20 des Protokolls über indirekte Steuern genannten Unterlagen vorgelegt werden. Für das betrachtete Beispiel wären solche Dokumente:

- ein Kontoauszug, der die tatsächliche Zahlung indirekter Steuern auf importierte Waren bestätigt, oder ein anderes Dokument, das die Erfüllung der Steuerpflichten zur Zahlung indirekter Steuern bestätigt, oder ein anderes Dokument, das die Erfüllung der Steuerpflichten zur Zahlung indirekter Steuern bestätigt, sofern dies vorgesehen ist Gesetzgebung des EAWU-Mitgliedstaates;

- Transport (Versand) und (oder) andere Dokumente, die in der Gesetzgebung eines Mitgliedsstaats der EAWU vorgesehen sind und die Warenbewegung vom Hoheitsgebiet eines Mitgliedsstaats in das Hoheitsgebiet eines anderen Mitgliedsstaats bestätigen;

- Rechnungen, die gemäß den Rechtsvorschriften eines Mitgliedstaats beim Versand von Waren ausgestellt werden, wenn ihre Ausstellung (Auszug) durch die Rechtsvorschriften eines Mitgliedstaats der EAWU vorgesehen ist. Wenn die Ausstellung (Auszug) einer Rechnung in der Gesetzgebung eines Mitgliedstaats nicht vorgesehen ist oder die Ware von einem Steuerpflichtigen eines Staates gekauft wird, der nicht Mitglied der EAWU ist, wird anstelle einer Rechnung ein anderes Dokument (Dokumente) verwendet ) ausgestellt (ausgestellt) vom Verkäufer, der die Kosten der importierten Waren bestätigt, wird der Steuerbehörde vorgelegt Waren;

- Vereinbarungen (Verträge), auf deren Grundlage Waren gekauft wurden, die aus dem Hoheitsgebiet eines anderen Mitgliedstaats in das Hoheitsgebiet eines Mitgliedstaats eingeführt wurden.

4. Zahlung des aufgelaufenen Mehrwertsteuerbetrags an den Haushalt

Um einen Vorgang zur Zahlung der Mehrwertsteuer auf aus den EAWU-Ländern importierte Waren durchzuführen, müssen Sie im Programm „Ausbuchung vom Girokonto“ ein Dokument erstellen (Abschnitt Bank und Kasse- Unterabschnitt Bank). Das Dokument „Ausbuchung vom Girokonto“ kann manuell oder durch Herunterladen aus anderen externen Programmen (z. B. „Kunde-Bank“) erstellt werden.

Für jeden ausgefüllten Antrag auf Wareneinfuhr erfolgt eine Steuerzahlung.

Um das Dokument „Ausbuchung vom Girokonto“ zur Steuerzahlung auszufüllen, müssen Sie im Feld „Art der Transaktion“ den Wert „Steuerzahlung“ einstellen und den Mehrwertsteuerwert für in das Hoheitsgebiet eingeführte Waren auswählen Russische Föderation im Feld „Steuer“ und geben Sie die entsprechenden Dokumentdetails ein:

- im Feld „Sollkonto“ - Konto 68,42, das dem Konto zur Erfassung des bei der Einfuhr angefallenen Mehrwertsteuerbetrags entspricht;

- im Feld „Gegenparteien“ – der Name des belarussischen oder kasachischen Lieferanten;

- im Feld „Vereinbarungen“ – Einzelheiten der Vereinbarung mit der Gegenpartei;

- im Feld „Rechnungen erhalten“ - Angaben zum Antrag auf Wareneinfuhr, auf deren Grundlage der aufgelaufene Mehrwertsteuerbetrag gezahlt wird.

Als Ergebnis der Buchung des Belegs wird ein Buchhaltungseintrag generiert DT 68,42 KT 51 - der Betrag der Mehrwertsteuer, der aufgrund der Einfuhr von Waren aus den EAWU-Ländern an den Haushalt zu zahlen ist.

5. Antrag auf Steuerabzug

Gemäß Abschnitt 26 des Protokolls über indirekte Steuern hat die einführende Organisation das Recht, den bei der Einfuhr von Waren tatsächlich gezahlten Mehrwertsteuerbetrag in der von den Rechtsvorschriften des EAWU-Mitgliedstaats, in dessen Hoheitsgebiet die Waren eingeführt wurden, vorgeschriebenen Weise abzuziehen.

Nach Absätzen. 2 S. 2 Kunst. 171, Absatz 1, Kunst. Gemäß Artikel 172 der Abgabenordnung der Russischen Föderation erfolgt bei der Einfuhr von Waren in das Hoheitsgebiet der Russischen Föderation ein Steuerabzug, nachdem die Waren zur Registrierung angenommen wurden und Dokumente vorliegen, die die Zahlung der Mehrwertsteuer bestätigen.

Um den Mehrwertsteuerbetrag, der bei der Einfuhr von Waren aus dem Hoheitsgebiet eines EAWU-Mitgliedstaats in das Hoheitsgebiet der Russischen Föderation anfällt, steuerlich abzuziehen, ist ein Antrag auf Einfuhr von Waren mit einem Vermerk der Steuerbehörde und Zahlungsdokumente erforderlich, die die tatsächliche Höhe bestätigen Die Zahlung der Mehrwertsteuer ist erforderlich.

Aufgrund der Tatsache, dass der Abzug erst erfolgt, nachdem die Steuerbehörde den Antrag auf Wareneinfuhr mit einem Vermerk versehen hat (Schreiben des russischen Finanzministeriums vom 2. Juli 2015 Nr. 03-07-13/1/38180). ), um den Abzug der bei der Einfuhr von Waren gezahlten Mehrwertsteuer zu beantragen, muss das Verfahren zur Bestätigung der Mehrwertsteuerzahlung abgeschlossen werden.

Die Bestätigung der Mehrwertsteuerzahlung erfolgt über den Routinevorgang „Bestätigung der Mehrwertsteuerzahlung an den Haushalt“, der aus der Liste „Routine-Mehrwertsteuervorgänge“ durch Klicken auf die Schaltfläche aufgerufen wird Erstellen(Kapitel Operationen- Unterabschnitt Abschluss des Monats).

Im Dokument „Bestätigung der Mehrwertsteuerzahlung“ werden über die Schaltfläche automatisch Informationen über generierte Anträge auf Warenbeförderung mit zur Zahlung ausgewiesenen Mehrwertsteuerbeträgen ausgefüllt Füllen.

Gemäß den Absätzen. „e“ Klausel 6 der Regeln für die Führung eines Einkaufsbuchs, genehmigt. Gemäß Beschluss Nr. 1137 sind bei der Einfuhr von Waren in das Hoheitsgebiet der Russischen Föderation aus dem Hoheitsgebiet eines EAWU-Mitgliedstaats, für die von den Steuerbehörden Mehrwertsteuer erhoben wird, in Spalte 3 des Kaufbuchs die Nummer und das Datum des Antrags angegeben für die Einfuhr von Waren mit Kennzeichen des Finanzamtes gegen Zahlung der Mehrwertsteuer. Gleichzeitig sind nach mündlichen Erklärungen von Vertretern des Föderalen Steuerdienstes Russlands in diesem Fall unter Nummer und Datum des Antrags auf Einfuhr von Waren die Registrierungsnummer und das Datum der Kennzeichnung des Antrags zu verstehen die Einfuhr von Waren durch das Finanzamt.

Um einen Antrag auf Einfuhr von Waren gemäß den Anforderungen der Steuerbehörden im Einkaufsbuch zu registrieren, müssen Sie die Spalte „Registrierungszeichen“ des tabellarischen Teils des Dokuments „Bestätigung der Zahlung der Mehrwertsteuer an“ manuell ausfüllen das Budget".

Nach Ausfüllen des Dokuments „Bestätigung der Zahlung der Mehrwertsteuer an den Haushalt“ werden in den Programmregistern Einträge zur Speicherung der notwendigen Informationen zur Registrierung eines Antrags auf Wareneinfuhr im Einkaufsbuch vorgenommen, insbesondere zur Speicherung der Registrierungsnummer und das Datum der Kennzeichnung durch das Finanzamt.

Die direkte Einreichung zum Abzug des bei der Wareneinfuhr gezahlten Mehrwertsteuerbetrags erfolgt über das Dokument „Einkaufseinträge erstellen“ aus der Liste „Routinemäßige Mehrwertsteuervorgänge“ durch Klicken auf die Schaltfläche Erstellen(Kapitel Operationen- Unterabschnitt Abschluss des Monats).

Daten für das Kaufbuch über die in der aktuellen Steuerperiode abzuziehenden Steuerbeträge werden auf der Registerkarte „Gekaufte Vermögenswerte“ angezeigt.

Um ein Dokument gemäß den Daten des Buchhaltungssystems auszufüllen, empfiehlt es sich, den Befehl zu verwenden Füllen.

Nach der Buchung des Belegs „Einkaufsposten erstellen“ werden Buchhaltungseinträge generiert DT 68,02 CT 19.10 - auf die zum Steuerabzug anerkannten Mehrwertsteuerbeträge für jede Charge importierter Waren.

Darüber hinaus werden Informationen über abzugsfähige Mehrwertsteuerbeträge in das Register „Mehrwertsteuerkäufe“ eingegeben, um das Einkaufsbuch auszufüllen. Basierend auf den Angaben im Register „Mehrwertsteuereinkäufe“ werden die entsprechenden Einträge im Einkaufsbuch für das 3. Quartal 2018 vorgenommen.

Bei der Registrierung von Anträgen auf Wareneinfuhr im Einkaufsbuch gemäß Beschluss Nr. 1137 wird Folgendes angegeben:

- in Spalte 3 - die Nummer und das Datum des Vermerks der Steuerbehörde auf dem Einfuhrantrag (Absatz „e“, Abschnitt 6 der Regeln für die Führung des Kaufbuchs);

- in Spalte 7 - Einzelheiten zu Dokumenten, die die Zahlung der Mehrwertsteuer an den Haushalt bestätigen (Absatz „k“, Abschnitt 6 der Regeln für die Führung eines Einkaufsbuchs).

Gemäß Abschnitt 6 der Regeln für die Führung eines Einkaufsbuchs muss in Spalte 8 das Datum der Registrierung der gekauften Waren angegeben werden. Wenn jedoch ein Antrag auf Wareneinfuhr mehrere Warenlieferungen eines Lieferanten für den Berichtsmonat widerspiegelt und die Waren an verschiedenen Tagen des Monats zur Abrechnung angenommen wurden, ist die Angabe eines einzigen Datums nicht möglich. Bis die entsprechenden Abklärungen der zuständigen Stellen vorliegen, wird bei der Registrierung eines Antrags auf Einfuhr von Waren in Spalte 8 das Datum der Erstellung des Antrags angegeben, wobei davon ausgegangen wird, dass der Antrag auf Einfuhr von Waren spätestens später gestellt wird als der letzte Tag des Berichtsmonats.

In Spalte 2 ist der Code der Transaktionsart „19“ angegeben, der dem Wert „Einfuhr von Waren in das Hoheitsgebiet der Russischen Föderation und andere Gebiete unter ihrer Gerichtsbarkeit aus dem Hoheitsgebiet der Staaten der Eurasischen Wirtschaftsunion“ entspricht (Anhang zum Schreiben). des Föderalen Steuerdienstes Russlands vom 22. Januar 2015 Nr. GD-4-3/794@).

Zusammenfassend und aufgrund unserer Erfahrungen können wir sagen, dass Nutzer auf folgende Punkte achten sollten:

- Überprüfen Sie das Verzeichnis „Kontrahenten“: Das Registrierungsland der Gegenpartei des Lieferanten muss eines der EAWU-Mitgliedsländer sein.

- Schauen Sie im Nachschlagewerk „Nomenklatur“ nach: Der HS-Code muss ausgefüllt werden

- im Dokument „Quittung (Akt, Rechnung)“ Mehrwertsteuersatz = 0 %.

- Im Dokument „Ausbuchung vom Girokonto“ sollten Sie bei der Zahlung der Einfuhrumsatzsteuer an den Haushalt unbedingt dem Hyperlink mit dem Konto 68.42 folgen und das Unterkonto „Kontrahenten, Vereinbarungen und erhaltene Rechnungen“ ausfüllen.

Die Materialien wurden mit dem 1C:ITS-Informationssystem erstellt.

Wenn Ihr zukünftiger Lieferant oder Käufer in einem Staat ansässig ist, der Teil der EAWU ist, beachten Sie bitte: Für abgeschlossene Transaktionen muss die Mehrwertsteuer auf besondere Weise berechnet werden.

Zur Eurasischen Wirtschaftsunion (EAEU) gehören derzeit neben Russland auch Armenien, Weißrussland, Kasachstan und Kirgisistan. Für Geschäfte mit Gegenparteien aus diesen Ländern gilt ein besonderes Verfahren zur Berechnung und Zahlung der Mehrwertsteuer. Dieses Verfahren wird durch das Protokoll über das Verfahren zur Erhebung indirekter Steuern und den Mechanismus zur Überwachung ihrer Zahlung beim Export und Import von Waren, bei der Erbringung von Arbeiten und bei der Erbringung von Dienstleistungen festgelegt (Anhang Nr. 18 zum unterzeichneten Vertrag über die Eurasische Wirtschaftsunion). in Astana am 29. Mai 2014).

Lieferung von Waren in die EAWU-Länder

Beim Bundessteueramt eingereichte DokumenteBeim Export von Waren aus Russland in das Hoheitsgebiet eines Mitgliedsstaates der EAWU wird ein Mehrwertsteuersatz von Null angewendet. Dies ergibt sich aus Abschnitt II Absatz 3 des Protokolls über das Verfahren zur Erhebung indirekter Steuern und den Mechanismus zur Überwachung ihrer Zahlung bei der Ausfuhr und Einfuhr von Waren, bei der Erbringung von Arbeiten und bei der Erbringung von Dienstleistungen (im Folgenden als Protokoll bezeichnet). Die Gültigkeit der Anwendung eines Mehrwertsteuersatzes von Null muss jedoch durch die Sammlung der erforderlichen Unterlagen bestätigt werden. Die Liste dieser Dokumente ist in Abschnitt II Absatz 4 des Protokolls enthalten. Wir listen diese Dokumente auf:

- ein mit einer Gegenpartei aus der EAWU geschlossener Vertrag über die Lieferung von Waren;

- Antrag auf Einfuhr von Waren und Zahlung indirekter Steuern, erstellt von Ihrem ausländischen Käufer.

Betrachten wir kurz die Präsentationsmerkmale jedes Dokuments.

Gegenüber Vereinbarung Normalerweise gibt es keine Fragen. Wir möchten lediglich darauf hinweisen, dass bei Vertragsabschluss mit einem Einzelunternehmer mit Wohnsitz in einem Staat, der Teil der EAWU ist, keine Probleme bei der Bestätigung des Nullsatzes auftreten sollten. Und Beamte bestätigen dies (Schreiben des Finanzministeriums der Russischen Föderation vom 26. Oktober 2015 Nr. 03-07-13/1/61251). Es treten keine Probleme auf, wenn der Vertrag mit einer Zweigniederlassung eines russischen Unternehmens geschlossen wird, das auf dem Territorium eines Mitgliedsstaats der EAWU tätig ist (Schreiben des Finanzministeriums der Russischen Föderation vom 4. September 2015 Nr. 03-07-13). /1/51100). Wenn jedoch Waren an eine eigene Niederlassung außerhalb Russlands exportiert werden, sollte eine solche Übertragung grundsätzlich nicht der Mehrwertsteuer unterliegen (Schreiben des Finanzministeriums der Russischen Föderation vom 15. Oktober 2015 Nr. 03-07-08). /59083, vom 24. August 2015 Nr. 03-07-13/ 1/48565). Daher ist es nicht erforderlich, den Null-Mehrwertsteuersatz zu bestätigen und ein Dokumentenpaket abzuholen.

Hinsichtlich Transportdokumente, dann hat der Exporteur sie möglicherweise nicht immer auf Lager. Zum Beispiel, wenn Waren aus dem Lager des Lieferanten mit dem eigenen Transport der Gegenpartei aus der EAWU entfernt werden. Bedeutet das, dass der exportierende Lieferant in diesem Fall Probleme haben wird, den Nullsatz zu bestätigen?

Aus dem Schreiben des Finanzministeriums der Russischen Föderation vom 19. Juli 2012 Nr. 03-07-13/01-42 geht hervor, dass das Fehlen von Transportdokumenten im vorliegenden Fall nicht im Widerspruch zum Gesetz steht. Und der Steuerzahler kann den Frachtbrief TORG-12 als Versanddokument vorlegen. Diese Klarstellung wurde zwar während der Zeit der Zollunion erlassen, aber das Wesentliche ändert sich nicht, da bereits vor dem internationalen Dokument das Vorhandensein von Transportdokumenten erforderlich war.

Antrag auf Einfuhr von Waren und die Zahlung indirekter Steuern müssen, wie bereits erwähnt, vom ausländischen Käufer erstellt werden. Derzeit wird das Einfuhrantragsformular verwendet, das durch das Protokoll über den Informationsaustausch in elektronischer Form zwischen den Steuerbehörden der Mitgliedstaaten der Eurasischen Wirtschaftsunion über die gezahlten Beträge indirekter Steuern vom 11. Dezember 2009 unter Berücksichtigung genehmigt wurde die Änderungen, die durch das am 8. Oktober 2014 in Moskau unterzeichnete Protokoll vorgenommen wurden.

Wenn der Antrag auf Papier gestellt wird, muss der Ausländer eine der Kopien dieses Antrags mit einem Vermerk seines Finanzamtes an den russischen Exporteur senden, damit dieser die Gültigkeit der Anwendung des Mehrwertsteuersatzes von Null bestätigen kann. Wenn ein Ausländer einen Antrag elektronisch ausgefüllt hat, muss er dem russischen Exporteur zusätzlich zu diesem Antrag ein Dokument in elektronischer Form vorlegen, aus dem hervorgeht, dass die Zahlung der Steuer vom Finanzamt bestätigt wurde.

Anstelle der Abrechnungen selbst kann der Exporteur dem Föderalen Steuerdienst eine Liste mit Abrechnungen über die Einfuhr von Waren und die Zahlung indirekter Steuern vorlegen (Schreiben des Finanzministeriums der Russischen Föderation vom 08.07.2015 Nr. 03- 07-13/1/45758). Diese Liste wurde in der durch die Verordnung des Föderalen Steuerdienstes vom 04.06.2015 Nr. ММВ-7-15/139@ genehmigten Form zusammengestellt. Dieses Dokument wird vom russischen Exporteur auf der Grundlage der Aussagen seines Käufers aus der EAWU erstellt. Das Dokument kann elektronisch in dem durch die obige Anordnung genehmigten Format oder in Papierform, auch mit Barcode, eingereicht werden. Aber Sie müssen wissen: Die Angaben des Exporteurs in der Antragsliste werden vom Eidgenössischen Steuerdienst auf Übereinstimmung mit den Daten überprüft, die die Steuerbehörden im Rahmen des internationalen interdepartementalen Informationsaustauschs erhalten.

Frist für die Einreichung von Unterlagen beim Bundessteueramt

Alle oben genannten Dokumente werden innerhalb von 180 Kalendertagen ab dem Datum des Warenversands beim Federal Tax Service eingereicht, wie in Abschnitt II Absatz 5 des Protokolls ausdrücklich festgelegt.

Gleichzeitig wird die Einreichung der Unterlagen zeitlich auf die Frist für die Abgabe der Umsatzsteuererklärung abgestimmt. Wenn beispielsweise im Dezember 2015 ein vollständiges Dokumentenpaket gesammelt wurde, muss es zusammen mit der Umsatzsteuererklärung für das vierte Quartal 2015, also spätestens am 25. Januar 2016, eingereicht werden. Dieses Verfahren gilt auch dann, wenn bis zum 25. Januar die 180-Tage-Frist bereits abgelaufen ist. Hauptsache, die Dokumente liegen innerhalb von 180 Tagen vor gesammelt und am nächstgelegenen für die Einreichung einer Mehrwertsteuererklärung festgelegten Termin beim Bundessteueramt eingereicht werden.

Diese Schlussfolgerung wird sowohl durch die Gerichtspraxis als auch durch die Beamten selbst bestätigt (Schreiben des Finanzministeriums der Russischen Föderation vom 16. Februar 2012 Nr. 03-07-08/41, Schreiben des Föderalen Steuerdienstes vom 16. Februar 2006 Nr . MM-6-03/171).

Auf erhaltene Anzahlungen wird keine Mehrwertsteuer erhoben

Wenn ein Exportunternehmen eine Vorauszahlung von einer Gegenpartei aus der EAWU erhalten hat, sollte es den erhaltenen Betrag nicht in die Meinbeziehen. Dies ergibt sich aus Artikel 154 Absatz 1 der Abgabenordnung der Russischen Föderation, wonach die Mkeine Zahlungen umfasst, die der Steuerpflichtige aufgrund bevorstehender Warenlieferungen (Arbeitsleistung, Erbringung von Dienstleistungen) erhält werden gemäß Artikel 164 Absatz 1 der Abgabenordnung der Russischen Föderation mit einem Nullsatz besteuert.

Beamte bestätigen diese Schlussfolgerung, wie beispielsweise aus dem Schreiben des Finanzministeriums der Russischen Föderation vom 30. April 2015 Nr. 03-07-13/1/25440 hervorgeht.

Vorsteuerabzug und -rückerstattung

Aus Abschnitt II Absatz 3 des Protokolls geht hervor, dass der russische Exporteur bei der Ausfuhr von Waren aus dem Hoheitsgebiet der Russischen Föderation in das Hoheitsgebiet eines anderen Mitgliedstaats das Recht auf Steuerabzüge in der für „normale“ Ausfuhren vorgesehenen Weise hat. Dieses Verfahren ist in Kapitel 21 der Abgabenordnung der Russischen Föderation vorgeschrieben und dementsprechend werden Beträge der „Vorsteuer“ im Zusammenhang mit in die EAWU ausgeführten Waren in besonderer Weise zum Abzug zugelassen.

Dieses Verfahren wird durch die Bestimmungen von Artikel 172 Absatz 3 der Abgabenordnung der Russischen Föderation festgelegt. Danach entsteht das Recht auf Vorsteuerabzug mit der Festlegung der Steuerbemessungsgrundlage. Dies erfolgt entweder bei der Sammlung von Dokumenten (wenn es der Organisation gelungen ist, alle erforderlichen Dokumente innerhalb von 180 Tagen zu sammeln) oder bei der Berechnung der Mehrwertsteuer (wenn die erforderlichen Dokumente nicht innerhalb von 180 Tagen gesammelt wurden).

Es kommt vor, dass ein Unternehmen zum Zeitpunkt des Warenkaufs nicht weiß, dass diese Waren in die EAWU geliefert werden. Oder er plant, diese Waren auf dem russischen Markt zu verkaufen und ändert dann seine Pläne. Dann kann es die „Vorsteuer“ pauschal abziehen – und zwar zum Zeitpunkt der Warenübernahme zur Buchhaltung. In diesem Fall muss die Mehrwertsteuer nachträglich erstattet werden. Und Beamte bestätigen dies, wie beispielsweise aus Briefen des Finanzministeriums der Russischen Föderation vom 19. August 2015 Nr. 03-07-13/1/47919 vom 21. Oktober 2015 Nr. 03- hervorgeht. 07.-13.01.6024. Der Betrag der wiederhergestellten Mehrwertsteuer selbst sollte in Spalte 5 in Zeile 100 „Steuerbeträge, die bei der Durchführung von Transaktionen, die mit einem Steuersatz von 0 Prozent besteuert werden, der Rückerstattung unterliegen“ des Abschnitts 3 der Mehrwertsteuererklärung (Schreiben des Finanzministeriums der USA) angegeben werden Russische Föderation vom 27. Februar 2015 Nr. 03-07-08/10143 ).

Doch ab wann soll die Steuer wieder eingeführt werden? Die oben genannten Schreiben der Finanzabteilung enthalten leider keine Antwort auf diese Frage. Aus den Schreiben zur Wiedereinsetzung der Mehrwertsteuer bei „regulären“ Ausfuhren geht jedoch hervor, dass die Wiedereinsetzung der Steuer spätestens in dem Steuerzeitraum erfolgen muss, in dem die Waren in das Ausfuhrzollverfahren überführt werden (Schreiben des Finanzministeriums). der Russischen Föderation vom 28. August 2015 Nr. 03-07-08/ 49710).

Abschnitte „Export“ in der Umsatzsteuererklärung

Warensendungen in Staaten, die Mitglieder der EAWU sind, müssen in der Umsatzsteuererklärung nur in dem Zeitraum erfasst werden, in dem alle erforderlichen Unterlagen vorliegen. Oder, wenn es dem Exporteur nicht gelungen ist, die Dokumente innerhalb der 180-Tage-Frist abzuholen, in dem Zeitraum, in dem diese 180-Tage-Frist abläuft.

Um „Export“-Transaktionen in der Umsatzsteuererklärung darzustellen, sind die Abschnitte 4 bis 6 vorgesehen. Wenn alle erforderlichen Dokumente innerhalb von 180 Tagen gesammelt werden, sollten Exporttransaktionen in Abschnitt 4 ausgewiesen werden. Die Höhe der Abzüge im Zusammenhang mit Exportlieferungen muss ebenfalls berücksichtigt werden dort angegeben.

Wenn der Exporteur nicht rechtzeitig alle erforderlichen Dokumente beisammen hat, muss er die Mehrwertsteuer auf die Kosten der Ausfuhrlieferung berechnen. Diese Mehrwertsteuer und die Beträge der Abzüge sollten in Abschnitt 6 der Mehrwertsteuererklärung angegeben werden. Es ist zu berücksichtigen, dass es in der vorliegenden Situation erforderlich ist, die Mehrwertsteuer für den Steuerzeitraum zu berechnen, in den das Datum des Versands der Waren fällt (Abschnitt II Abschnitt 5 des Protokolls). Dementsprechend müssen Sie neben der Mehrwertsteuer auch Strafen zahlen. Nachdem der russische Exporteur anschließend die erforderlichen Unterlagen gesammelt hat, kann er die Steuer durch Abzug erstatten, die Geldbuße wird ihm jedoch nicht zurückerstattet.

Kauf von Waren aus EAWU-Ländern

Steuerbemessungsgrundlage und Zeitpunkt ihrer FestlegungBeim Import von Waren aus Armenien, Weißrussland, Kasachstan und Kirgisistan muss das russische Importunternehmen die Mehrwertsteuer berechnen und an den Haushalt abführen. Diese Steuer sollte nicht als Teil des Preises importierter Waren (wie beim Kauf von Waren auf dem russischen Markt), sondern separat an den „russischen“ Haushalt gezahlt werden. Darüber hinaus spielt es keine Rolle, in welchem Steuersystem sich der russische Importeur befindet. Daher entsteht die Verpflichtung zur Zahlung der „Einfuhr“-Mehrwertsteuer auch für Unternehmen, die besondere Steuerregelungen anwenden (Absatz 13 des Abschnitts III des Protokolls).

Betrachten wir das Verfahren zur Berechnung und Zahlung der „Einfuhr“-Mehrwertsteuer.

Die Steuerbemessungsgrundlage muss zum Zeitpunkt der Warenübernahme zur Buchführung ermittelt werden. Die Steuerbemessungsgrundlage wird auf der Grundlage der Kosten der gekauften Waren gebildet. Die Kosten der gekauften Waren sind der Transaktionspreis, der gemäß den Vertragsbedingungen an den Lieferanten für die Waren zu zahlen ist (Absatz 14 des Abschnitts III des Protokolls).

Wenn die Waren für Fremdwährung gekauft werden, wird der Rubelwert durch Neuberechnung der Kosten in Fremdwährung zum Wechselkurs der Zentralbank der Russischen Föderation am Tag der Annahme der Waren zur Buchhaltung ermittelt (Absatz 14 von Abschnitt III von das Protokoll). Wir multiplizieren die berechnete Steuerbemessungsgrundlage mit dem Mehrwertsteuersatz (10 oder 18 Prozent) und ermitteln die Höhe der zu zahlenden Steuer.

Erklärung und Zahlung der Mehrwertsteuer

Die „Einfuhr“-Mehrwertsteuer muss spätestens am 20. Tag des Monats gezahlt werden, der auf den Monat folgt, in dem die Wareneinfuhr aus den EAWU-Mitgliedstaaten registriert wurde. Innerhalb derselben Frist muss das importierende Unternehmen beim Föderalen Steuerdienst eine spezielle Mehrwertsteuererklärung einreichen, deren Form gemäß Abschnitt III Absatz 20 des Protokolls durch die Gesetzgebung der Russischen Föderation festgelegt oder von dieser genehmigt werden muss die zuständige Behörde der Russischen Föderation. Das aktualisierte Erklärungsformular ist noch nicht erschienen. Daher müssen Importeure aus den EAWU-Ländern derzeit das alte Deklarationsformular verwenden, das seit den Tagen der Zollunion anerkannt ist. Es ist im Anhang der Verordnung des Finanzministeriums der Russischen Föderation vom 7. Juli 2010 Nr. 69n enthalten. Diese Schlussfolgerung wurde vom Finanzministerium der Russischen Föderation im Schreiben vom 12. August 2015 Nr. 03-07-13/1/46423 bestätigt.

Bitte beachten Sie, dass dieses Formular im Gegensatz zu einer „normalen“ Umsatzsteuererklärung, die vierteljährlich eingereicht wird, monatlich eingereicht wird. Wenn daher regelmäßig monatlich Lieferungen aus den EAWU-Ländern erfolgen, muss die Umsatzsteuererklärung für importierte Waren monatlich erstellt werden.

Dokumente importieren

Neben einer speziellen „Einfuhr“-Mehrwertsteuererklärung muss der Importeur eine Reihe von Dokumenten beim Federal Tax Service einreichen:

- Antrag auf Wareneinfuhr und Zahlung indirekter Steuern;

- Kontoauszug, der die Zahlung der Mehrwertsteuer bei der Einfuhr bestätigt;

- Transportdokumente (Versanddokumente);

- Rechnung einer ausländischen Gegenpartei (falls vorhanden);

- Vereinbarung oder Vertrag, auf deren Grundlage importierte Waren gekauft werden.

- in Papierform (in vierfacher Ausfertigung) und in elektronischer Form;

- in elektronischer Form mit einer elektronischen (elektronisch-digitalen) Signatur des Steuerpflichtigen.

Wenn der Importeur also einen elektronischen Antrag mit einem erweiterten EPC unterzeichnet, muss er den Antrag nicht in Papierform einreichen. In diesem Fall ist es auch nicht erforderlich, sich an die Aufsichtsbehörde zu wenden, um Ihre Papierkopien des Antrags mit Prüfzeichen zu erhalten (für den anschließenden Versand an Ihren ausländischen Verkäufer). In diesem Fall sendet der russische Importeur dem Exporteur folgende Dokumente in Papierform oder elektronisch an den ausländischen Verkäufer:

- Kopien des von ihm erstellten Antrags;

- eine Mitteilung über die Kennzeichnung durch das Finanzamt, die die Tatsache der Zahlung indirekter Steuern bestätigt (Befreiung oder anderes Verfahren zur Erfüllung der Steuerpflichten).

Abzug der „Einfuhr“-Mehrwertsteuer

Wenn der Importeur die übliche Steuerregelung anwendet und nicht gemäß Artikel 145 der Abgabenordnung der Russischen Föderation von der Zahlung der Mehrwertsteuer befreit ist, kann er den Betrag der gezahlten Mehrwertsteuer bei der Einfuhr aus den EAWU-Ländern abziehen (Absatz 26 des Abschnitts III des Protokoll, Artikel 171 Absatz 2 der Abgabenordnung der Russischen Föderation).

Aus den Artikeln 171 und 172 der Abgabenordnung der Russischen Föderation geht hervor, dass der Abzug der „Einfuhr“-Mehrwertsteuer möglich ist, nachdem die Waren zur Buchhaltung angenommen wurden und die Tatsache der Zahlung der Mehrwertsteuer durch Dokumente bestätigt wurde. Die Abgabenordnung der Russischen Föderation enthält keine zusätzlichen Bedingungen für die Anerkennung der Mehrwertsteuer als Abzug. Gleichzeitig kann nach Angaben von Beamten des Finanzministeriums die Mehrwertsteuer, die auf aus EAWU-Mitgliedsländern importierte Waren gezahlt wird, nur abgezogen werden, nachdem von der Aufsichtsbehörde ein Antrag auf Einfuhr von Waren mit einem Mehrwertsteuer-Zahlungsstempel eingegangen ist. Diese Klarstellung ist im Schreiben des Finanzministeriums der Russischen Föderation vom 2. Juli 2015 Nr. 03-07-13/1/38180 enthalten.

Zur Begründung ihrer Position verweist die Finanzabteilung auf die Regeln für die Führung eines Einkaufsbuchs, das bei der Berechnung der Mehrwertsteuer verwendet wird (genehmigt durch das Dekret der Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137). Aus diesen Regeln folgt, dass Sie in Spalte 3 „Nummer und Datum der Rechnung des Verkäufers“ des Kaufbuchs die Nummer und das Datum des Antrags auf Wareneinfuhr und Zahlung indirekter Steuern mit Vermerken der Steuerbehörden eintragen müssen über die Zahlung der Mehrwertsteuer.

Allerdings vertreten die Gerichte in dieser Frage eine gegenteilige Position. Gemäß den Bestimmungen von Artikel 171 Absatz 2 und Artikel 172 Absatz 1 der Abgabenordnung der Russischen Föderation unterliegen die bei der Einfuhr von Waren in das Hoheitsgebiet Russlands gezahlten Mehrwertsteuerbeträge einem Abzug, nachdem die Waren zur Registrierung angenommen wurden und bei Vorliegen von Dokumenten, die die tatsächliche Zahlung der Steuer bei der Einfuhr von Waren bestätigen. Daher hat die Organisation das Recht, die bei der Einfuhr gezahlte Mehrwertsteuer in dem Quartal zu akzeptieren, in dem die Waren zur Registrierung angenommen werden, und die Steuer wird an den Haushalt gezahlt, auch wenn die Markierung auf dem Einfuhrantrag im nächsten Quartal angebracht wird (Beschluss von des Föderalen Antimonopoldienstes des Bezirks Moskau vom 25. Juli 2011 Nr. KA-A41/7408-11 und des FAS des Zentralbezirks vom 14.02.12 Nr. A62-2431/2011).

Sind Sie Buchhalter, aber der Direktor schätzt Sie nicht? Glaubt er, dass Sie nur sein Geld verschwenden und zu viel Steuern zahlen?

Werden Sie in den Augen des Managements zu einem wertvollen Spezialisten. Lernen Sie, mit Debitorenbuchhaltung zu arbeiten.

Das Clerk Learning Center hat ein neues.

Die Schulung erfolgt komplett remote, wir stellen ein Zertifikat aus.

Bei der Einfuhr von Waren aus Mitgliedsländern der Eurasischen Union (ehemals Zollunion) – Kirgisistan, Armenien, Kasachstan und Weißrussland – wird Mehrwertsteuer gezahlt. Die Zahlung der Mehrwertsteuer bei der Einfuhr von Waren aus der Eurasischen Wirtschaftsunion weist jedoch einige Besonderheiten auf, insbesondere ist es aufgrund der fehlenden Zollkontrolle an der Grenze zwischen den Staaten nicht möglich, die Tatsache der Wareneinfuhr in die Russische Föderation und deren Zahlung zu bestätigen der Mehrwertsteuer beim Zoll (und die Mehrwertsteuer selbst wird nicht an die Zollbehörde, sondern an die Steuerbehörde am Ort der Steuerregistrierung des Steuerzahlers/Importeurs abgeführt). Anstelle einer Zollanmeldung für Waren (DT, früher Frachtzollanmeldung, CCD) wird als Beleg eine Mehrwertsteuererklärung für die Einfuhr von Waren bei der Steuerbehörde eingereicht.

Die Mehrwertsteuer bei der Einfuhr von Waren aus den Ländern der ehemaligen Zollunion wird von Steuerzahlern mit irgendeiner Steuerform (OSNO, USN, UTII, Unified National Tax) gezahlt, weil Die Einfuhr importierter Waren nach Russland stellt eine Ausnahme von der Befreiung indirekter Steuern von den Steuerpflichten für „vereinfachte Personen“ dar. Das Verfahren zur Berechnung und Zahlung der Mehrwertsteuer beim Import von Waren aus den EAWU-Ländern nach Russland ist für alle Staaten gleich und wird durch das Protokoll über das Verfahren zur Erhebung indirekter Steuern und den Mechanismus zur Überwachung ihrer Zahlung beim Export und Import von Waren sowie bei der Erbringung von Arbeiten geregelt , Erbringung von Dienstleistungen (Anhang Nr. 18 zum Vertrag über die Eurasische Wirtschaftsunion, der am 29. Mai 2014 in Astana unterzeichnet wurde). Die Ordnung wurde im Großen und Ganzen dieselbe wie die, die während der Zeit der Zollunion von Kasachstan, Russland und Weißrussland bestand.

Eine Befreiung von der Zahlung der Mehrwertsteuer bei der Einfuhr von Waren aus Armenien, Kasachstan oder Weißrussland ist möglich, wenn die Waren zwischen Zweigstellen einer juristischen Person bewegt werden oder wenn die importierten Waren einem indirekten Steuersatz von Null unterliegen. Um den Betrag der zu zahlenden Mehrwertsteuer zu berechnen, muss der Transaktionspreis (die an den Lieferanten zu zahlenden Kosten) herangezogen werden. Die Einfuhrumsatzsteuer muss an dem Tag berechnet werden, an dem das importierte Produkt zur Buchhaltung akzeptiert wird. Am Tag der Annahme der Waren zur Registrierung wird der Wechselkurs der Zentralbank der Russischen Föderation verwendet, um den Preis der Waren in Fremdwährung in Rubel umzurechnen.

Um die Einfuhr von Waren aus den Ländern der Eurasischen Wirtschaftsunion zu bestätigen und die Mehrwertsteuer zu ermitteln und abzuführen, müssen der Steuerbehörde folgende Dokumente vorgelegt werden:

- die bereits erwähnte indirekte Steuererklärung (nicht zu verwechseln mit der regulären Mehrwertsteuererklärung);

- Antrag auf Einfuhr von Waren in 4 Exemplaren: Eine davon verbleibt beim Finanzamt, drei werden an den Antragsteller zurückgegeben, sodass eine davon bei ihm verbleibt, und die anderen beiden werden an den Lieferanten zum Zweck des Vorsteuerabzugs bei Ausfuhren übergeben ;

- eine Kopie eines Kontoauszugs als Bestätigung der Zahlung indirekter Steuern (wenn eine Überzahlung der Bundessteuern vorlag und diese Überzahlung zum Ausgleich der Mehrwertsteuerschuld verwendet wurde, ist eine solche Erklärung nicht erforderlich);

- Kopien der Rechnungen des Verkäufers (wenn der Lieferant kein Mehrwertsteuerzahler ist, dann einfach eine Rechnung oder ein anderes Zahlungsdokument);

- Kopien der Transportdokumente – zur Bestätigung der Abfahrts- und Zielorte sowie der Route des Fahrzeugs mit den eingeführten Waren;

- Kopien des Liefervertrags und (oder) des Vermittler-(Agentur-)Vertrags, falls vorhanden;

- Informationsnachricht über den Erwerb importierter Waren (wenn die Waren von einem Lieferanten aus einem EAWU-Land gekauft, tatsächlich aber aus einem anderen in die Russische Föderation importiert wurden) – eine solche Nachricht wird vom Verkäufer unter Angabe seiner Daten, Vertragsdaten und Spezifikationen erstellt ;

Der Einfuhrantrag wird in Papierform oder in elektronischer Form eingereicht, jedoch nur, wenn er mit einer elektronischen digitalen Signatur unterzeichnet werden kann. Wurde der Antrag in Papierform eingereicht, vermerkt das Finanzamt alle drei Exemplare und sendet sie an den Antragsteller zurück; bei elektronischer Form erfolgt die Antwort in elektronischer Form. In diesem Fall wird der Gegenpartei (Lieferant) entweder eine elektronische Form des Dokuments (sofern ein elektronisches Dokumentenmanagementsystem eingerichtet ist) oder eine Papierform zugesandt.

Eine Informationsmitteilung ist erforderlich, wenn die erforderlichen Daten nicht im Vertrag enthalten sind. Wenn es nicht auf Russisch ist, ist eine Übersetzung erforderlich.

Mehrwertsteuer beim Export von Waren innerhalb der EAWU

Beim Export von Waren aus Russland in die EAWU-Länder wird ein Mehrwertsteuersatz von Null angewendet. Das Nutzungsrecht muss jedoch dokumentiert werden:

- Kopien eines Antrags auf Einfuhr von Waren von einer ausländischen Gegenpartei;

- eine Vereinbarung über die Lieferung von Produkten ins Ausland (das Fehlen von Transportdokumenten gemäß Schreiben des Finanzministeriums der Russischen Föderation vom 19. Juli 2012 Nr. 03-07-13/01-42 widerspricht nicht dem Gesetz und a stattdessen kann der Frachtbrief im Formular TORG-12 verwendet werden);

- Transport- und (oder) Versanddokumente.

Das Protokoll über die Erhebung indirekter Steuern weist auch auf die Notwendigkeit hin, einen Kontoauszug vorzulegen, der den Erhalt der Erlöse aus dem Verkauf von Exportprodukten bestätigt. Es wird jedoch ein Vorbehalt gemacht, „sofern in den Rechtsvorschriften nichts anderes vorgesehen ist“, was tatsächlich der Fall ist steht im Steuergesetzbuch der Russischen Föderation. Diese Meinung wird durch Schreiben des Finanzministeriums der Russischen Föderation vom 09.12.12 Nr. 03-07-13/21 und vom 16.01.12 Nr. 03-07-15/03 bestätigt.

Die angegebenen Unterlagen müssen innerhalb von 180 Tagen ab Versanddatum der Ware beim Finanzamt eingereicht werden. Die Frist für die Einreichung dieser Unterlagen fällt jedoch mit dem Datum der Abgabe der Umsatzsteuererklärung zusammen, d. h. Auch wenn die 180-Tage-Frist abgelaufen ist, der nächste Termin für die Einreichung der Umsatzsteuerbelege aber noch nicht gekommen ist, sollte dies keine rechtlichen Konsequenzen nach sich ziehen.

" № 6/2015

Auf welche Feinheiten der Besteuerung ausländischer Wirtschaftstätigkeiten sollten Sie bei der Entscheidung über die Zusammenarbeit innerhalb der EAWU achten?

Eine moderne Entwicklung des Lebensmittelgeschäfts ist ohne die Intensivierung der Handels- und Wirtschaftsbeziehungen nicht möglich. Um die Wettbewerbsfähigkeit der Unternehmen der Lebensmittelindustrie in der Russischen Föderation zu steigern, erscheint unter den gegenwärtigen Bedingungen eine wirksame Zusammenarbeit mit Partnern im Rahmen des Gemeinsamen Wirtschaftsraums der Eurasischen Wirtschaftsunion (im Folgenden als EAEU bezeichnet) ratsam, ohne a zweifeln. Bei der Entscheidung über eine solche Zusammenarbeit ist es nicht nur notwendig, die Feinheiten der Besteuerung ausländischer Wirtschaftstätigkeiten zu kennen, sondern auch alle steuerlichen Neuerungen in diesem Bereich rechtzeitig zu überwachen.

Vertrag über die EAWU

Die Handels- und Arbeitsbeziehungen der EAWU-Mitgliedstaaten werden durch die Normen des Vertrags über die Eurasische Wirtschaftsunion vom 29. April 2014 (im Folgenden „Vertrag über die EAWU“ genannt) geregelt. Der Vertrag über die EAWU wurde durch das Bundesgesetz Nr. 279-FZ vom 3. Oktober 2014 ratifiziert und trat in Kraft 01.01.2015 .

Die EAEU wurde von drei Parteien genehmigt: der Republik Belarus, der Republik Kasachstan und der Russischen Föderation. Heute hat die Republik Armenien auch den Status eines Mitgliedsstaates der EAWU erlangt. Der Vertrag über den Beitritt der Kirgisischen Republik zum Vertrag über die EAWU wurde unterzeichnet, trat jedoch nicht in Kraft (unterzeichnet am 23. Dezember 2014 in Moskau).

Die Form der Datenintegration der EAWU-Mitgliedstaaten sieht vor:

- ein einziges Zollgebiet ohne Anwendung von Zöllen, nichttarifären Regulierungsmaßnahmen, besonderen Schutz-, Antidumping- und Ausgleichsmaßnahmen im gegenseitigen Handel innerhalb seiner Grenzen;

- Anwendung des Einheitlichen Zolltarifs der EAWU;

- Verabschiedung einheitlicher Maßnahmen zur Regulierung des Außenhandels mit Waren mit Dritten;

- Funktionsweise des Binnenmarktes für Waren;

- Umsetzung einer einheitlichen Zollregulierung;

- freier Warenverkehr zwischen den Hoheitsgebieten der Mitgliedstaaten ohne Zollanmeldung und staatliche Kontrolle (Transport, Hygiene, Veterinärwesen und Hygiene, Quarantäne-Pflanzenschutz).

Die Bestimmungen des Vertrags über die EAWU (einschließlich 33 Anhänge) betreffen die meisten Bereiche der Interaktion zwischen den Unterzeichnern: Industrie und Landwirtschaft, Wettbewerb, Monopol, Verkehr, Energie, staatliches (kommunales) Beschaffungswesen, makroökonomische und Währungspolitik.

beachten Sie

Im Zusammenhang mit dem Inkrafttreten des EAWU-Vertrags treten eine Reihe internationaler Verträge, die im Rahmen der Bildung der Zollunion und des Gemeinsamen Wirtschaftsraums geschlossen wurden (Anhang 33 des Dokuments), außer Kraft, darunter:

- Vereinbarung über die Grundsätze der Erhebung indirekter Steuern auf die Ausfuhr und Einfuhr von Waren, die Erbringung von Arbeiten und die Erbringung von Dienstleistungen in der Zollunion vom 25. Januar 2008;

- Protokoll über das Verfahren zur Erhebung indirekter Steuern und den Mechanismus zur Überwachung ihrer Zahlung beim Export und Import von Waren in die Zollunion vom 11. Dezember 2009;

- Protokoll über das Verfahren zur Erhebung indirekter Steuern bei der Erbringung von Arbeiten und Dienstleistungen in der Zollunion vom 11. Dezember 2009.

Der Abschnitt ist der Besteuerung ausländischer Wirtschaftstransaktionen und den Besonderheiten der Erhebung der Mehrwertsteuer gewidmet. XVII. Vertrag über die EAWU. Es legt die Grundsätze der Interaktion zwischen den Mitgliedstaaten im Steuerbereich sowie Mechanismen zur Erhebung indirekter Steuern fest. Und das Verfahren zur Erhebung indirekter Steuern und der Mechanismus zu ihrer Verwaltung sind in Anhang 18 des EAWU-Vertrags im Protokoll über das Verfahren zur Erhebung indirekter Steuern und den Mechanismus zur Überwachung ihrer Zahlung bei der Ausfuhr und Einfuhr von Waren, bei der Ausführung von Arbeiten, Erbringung von Dienstleistungen (im Folgenden als Protokoll bezeichnet).

Für Industrielle-Importeure

Über den regulatorischen Rahmen

Ab dem 01.01.2015 wird das Besteuerungsverfahren für die Einfuhr von Waren in die EAWU durch die Normen des Abschnitts geregelt. III Protokoll, sowie:

- Protokoll über den Informationsaustausch in elektronischer Form zwischen den Steuerbehörden der EAWU-Mitgliedstaaten über die gezahlten Beträge indirekter Steuern vom 11. Dezember 2009 (im Folgenden Protokoll über den Informationsaustausch);

- Kapitel 21 der Abgabenordnung der Russischen Föderation – in Fällen, in denen die EAWU-Dokumente Verweise auf die Gesetzgebung der EAWU-Länder enthalten, sowie wenn bestimmte Steuervorschriften nicht in den EAWU-Dokumenten geregelt sind.

Zu Ihrer Information

Das Informationsaustauschprotokoll legt die Form eines Antrags auf die Einfuhr von Waren und die Zahlung indirekter Steuern, die Regeln für das Ausfüllen und die Anforderungen an das Austauschformat fest, um die Bestimmungen des Protokolls umzusetzen.

Wenn keine Mehrwertsteuer erhoben wird

Steuer Nicht geladen bei der Einfuhr von Waren in das Hoheitsgebiet eines Mitgliedstaats, die (Artikel 72 Absatz 6 des EAWU-Vertrags):

- gemäß der Gesetzgebung dieses Staates unterliegen sie bei der Einfuhr in sein Hoheitsgebiet nicht der Besteuerung (steuerbefreit);

- von Einzelpersonen in das Staatsgebiet eingeführt werden, nicht zum Zwecke der Ausübung einer Geschäftstätigkeit;

- im Zusammenhang mit ihrer Übertragung innerhalb derselben juristischen Person aus dem Hoheitsgebiet eines anderen Mitgliedstaats in das Hoheitsgebiet eines Mitgliedstaats eingeführt werden (die Rechtsvorschriften eines Mitgliedstaats können eine Verpflichtung zur Meldung der Einfuhr (Ausfuhr) dieser Waren an die Steuerbehörden vorsehen). Waren).

Verfahren zur Erhebung der Mehrwertsteuer

Zunächst stellen wir fest, dass sich das Verfahren zur Erhebung der Mehrwertsteuer bei der Einfuhr von Waren seit dem 01.01.2015 nicht wesentlich geändert hat. Es wird wie bisher Steuer erhoben Steuerbehörde EAWU-Länder, zu denen Waren werden importiert.

Die Steuerbemessungsgrundlage wird am Tag der Annahme der eingeführten Waren zur Registrierung beim Steuerpflichtigen (jedoch spätestens innerhalb des in den Rechtsvorschriften des Mitgliedstaats, in dessen Hoheitsgebiet die Waren eingeführt werden sollen, festgelegten Zeitraums) auf der Grundlage der Kosten der gekauften Waren ermittelt.

Kosten gekaufte Ware ist Transaktionspreis, zahlbar an den Lieferanten für Waren gemäß den Vertragsbedingungen.

Absatz 4 von Klausel 14 des Protokolls bestimmt den Zeitpunkt der Neuberechnung von Fremdwährungserträgen zum Zweck der Bestimmung der Mehrwertsteuerbemessungsgrundlage: Die in Fremdwährung ausgedrückten Warenkosten werden zum Kurs der nationalen (Zentral-)Bank von in die Landeswährung umgerechnet der Mitgliedsstaat am Tag der Annahme der Waren zur Buchhaltung.

Verfahren zur Zahlung der Mehrwertsteuer

Die auf importierte Waren zu zahlenden Mehrwertsteuerbeträge werden nach den in der Gesetzgebung des Staates, in dessen Hoheitsgebiet die Waren eingeführt werden, festgelegten Sätzen (18,10 %) berechnet und spätestens am 20. Tag des auf den Monat folgenden Monats gezahlt (Ziffer 17 , 19 des Protokolls , Absatz 5 von Artikel 164 der Abgabenordnung der Russischen Föderation):

- Registrierung importierter Waren;

- Zahlungsfrist, die im Leasingvertrag (Vertrag) festgelegt ist.

Im Gegensatz zur Mehrwertsteuer auf aus Drittländern importierte Waren wird bei der Einfuhr von Waren aus EAWU-Mitgliedsländern eine Steuer gezahlt nicht an den Zoll, sondern an die Steuerbehörde, in dem das Unternehmen registriert ist (Ziffer 13 des Protokolls).

Wichtig . Vor Abgabe einer Erklärung zu indirekten Steuern ist die Zahlung der Mehrwertsteuer erforderlich, da das Dokument, das die Zahlung bestätigt, gleichzeitig mit der Erklärung beim Föderalen Steuerdienst eingereicht wird (Absatz 2, Absatz 20 des Protokolls).

beachten Sie

Die Mehrwertsteuer bei der Einfuhr von Waren kann von Kommissionären, Rechtsanwälten oder Agenten gezahlt werden, sofern dies in der Steuergesetzgebung des EAWU-Mitgliedstaats vorgesehen ist. Das Obige ergibt sich aus den Abschnitten 13.1, 13.3, 13.4 und 13.5 des Protokolls. Da die russische Steuergesetzgebung Zwischenhändler nicht als Zahler der „Einfuhr“-Mehrwertsteuer ansieht, wird diese Steuer vom Eigentümer der Waren gezahlt.

Wenn ein Mitgliedstaat gemäß Abschnitt 13.4 des Protokolls Waren erwirbt, die zuvor von einem Steuerpflichtigen eines anderen Mitgliedstaats in das Hoheitsgebiet dieses Mitgliedstaats eingeführt wurden und für die keine Mehrwertsteuer entrichtet wurde, ist die Steuer vom Steuerpflichtigen dieses Mitgliedstaats zu entrichten Mitgliedstaat, in dessen Hoheitsgebiet die Waren eingeführt wurden (dann ist der Eigentümer der Waren).

Beispiel 1

Ein türkisches Unternehmen importierte Waren aus dem Territorium der Republik Armenien in das Territorium der Russischen Föderation und lagerte sie im Lager einer russischen Drittorganisation. Es wurde keine Mehrwertsteuer gezahlt. Anschließend schloss das Unternehmen mit dem russischen Käuferunternehmen einen Kauf- und Verkaufsvertrag ab, wonach das Eigentum an der Ware zum Zeitpunkt der tatsächlichen Übergabe an den Käufer im Lager des Verwahrers übergeht.

Für Waren, die zuvor aus dem Hoheitsgebiet der Republik Armenien in das Hoheitsgebiet der Russischen Föderation eingeführt und zum Zwecke des Weiterverkaufs in Lagerhäusern gelagert wurden, ist die Mehrwertsteuer von dem russischen Unternehmen zu entrichten, das diese Waren auf der Grundlage einer geschlossenen Vereinbarung kauft nach dem Datum der Wareneinfuhr durch ein türkisches Unternehmen aus dem Hoheitsgebiet der Republik Armenien.

Steuererklärung

Eine Steuererklärung in der durch die Gesetzgebung des Mitgliedstaats festgelegten Form muss vom Zahler spätestens am 20. Tag des Monats, der auf den Monat der Registrierung der eingeführten Waren folgt, beim Föderalen Steueramt am Ort der Registrierung eingereicht werden (Zahlungsfrist festgelegt). durch die Vereinbarung (Leasingvertrag)):

- auf Papier;

- in elektronischer Form gemäß dem festgelegten Format.

Wenn importierte Waren im Berichtsmonat nicht zur Registrierung angenommen wurden (die Leasingzahlung war nicht fällig), ist eine Erklärung nicht erforderlich.

beachten Sie

Die Verpflichtung zur Abgabe einer Erklärung in elektronischer Form (obligatorisch) gilt für Steuerzahler, die als größte und nicht als solche eingestuft sind, wenn es im vorangegangenen Kalenderjahr mehr als 100 Personen waren (siehe auch Schreiben des Föderalen Steuerdienstes für Moskau vom 11. 2014 Nr. 16 -15/021948).

Die Liste der Dokumente, die den Steuerbehörden gleichzeitig mit der Erklärung vorgelegt werden müssen, richtet sich nach Abschnitt 20 des Protokolls: Sie können sowohl in ordnungsgemäß beglaubigter Kopie als auch in elektronischer Form eingereicht werden. Das Verfahren zur Einreichung von Unterlagen sowie deren Format müssen in den Rechtsakten der Finanzbehörden der Mitgliedstaaten oder anderen Rechtsakten dieser Staaten geregelt sein.

Für Industrielle-Exporteure

Verkaufsort

Der Ort des Warenverkaufs richtet sich nach der Gesetzgebung der EAWU-Mitgliedsstaaten. Also aufgrund von Absätzen. 2 S. 1 Kunst. Gemäß Art. 147 der Abgabenordnung der Russischen Föderation wird als Ort des Warenverkaufs das Hoheitsgebiet der Russischen Föderation anerkannt, wenn sich die Waren zum Zeitpunkt des Beginns der Versendung (Transport) auf ihrem Hoheitsgebiet befinden. Mit anderen Worten, wenn Waren zur Ausfuhr aus dem Hoheitsgebiet der Russischen Föderation versandt werden, entsteht ein Mehrwertsteuergegenstand, auf den ein Mehrwertsteuersatz von Null angewendet wird.

Es gibt eine kleine Klarstellung zum Transport (Transport) von Gütern: Im Falle des Verkaufs von Gütern durch einen Steuerpflichtigen eines Mitgliedsstaates an einen Steuerpflichtigen eines anderen Mitgliedsstaates, wenn der Transport (Transport) von Gütern außerhalb der EAWU begann und in einem anderen Staat abgeschlossen wurde, wird als Verkaufsort der Ware das Hoheitsgebiet des Mitgliedstaats anerkannt, in dem die Ware in das Zollverfahren der Überführung in den Inlandsverbrauch übergeführt wird (Absatz 4, Absatz 3 des Protokolls).

Beispiel 2

Ein russisches Unternehmen hat mit einem kasachischen Vertragspartner einen Warenlieferungsvertrag abgeschlossen. Gemäß den Vertragsbedingungen werden die Waren nicht aus der Russischen Föderation, sondern aus Usbekistan in die Republik Kasachstan transportiert. Ist das Territorium der Russischen Föderation ein Ort, an dem Waren verkauft werden?

Im vorliegenden Fall ist das Territorium der Russischen Föderation nicht der Verkaufsort der Waren (Absatz 4, Absatz 3 des Protokolls).

Bestätigung des Tarifs 0 %

Die Anforderungen an Dokumente zur Bestätigung des Mehrwertsteuersatzes von 0 % bleiben grundsätzlich gleich (aufgeführt in Abschnitt 4 des Protokolls). Es wird darauf hingewiesen, dass Dokumente auf elektronischem Weg in der durch die Rechtsakte der Steuerbehörden der Mitgliedstaaten oder andere Rechtsakte dieser Staaten festgelegten Weise eingereicht werden können (sie sollten auch das Format dieser Dokumente festlegen).

Auch die Frist für die Einreichung von Belegen beim Finanzamt hat sich nicht geändert: Sie werden innerhalb von 180 Kalendertagen ab dem Datum der Versendung (Übergabe) der Waren eingereicht. Wenn diese Dokumente nicht innerhalb der vorgeschriebenen Frist eingereicht werden, ist der Mehrwertsteuerbetrag an den Haushalt für den Steuer-(Melde-)Zeitraum zu zahlen, in den das Versanddatum der Waren fällt, mit dem Recht, den entsprechenden Betrag abzuziehen (zu verrechnen). Mehrwertsteuerbeträge.

Anpassung der Steuerverbindlichkeiten

Den Preis eines bereits verkauften Produkts ändern

Gemäß Absatz 24 des Protokolls sollte sich die Bemessungsgrundlage für die Mehrwertsteuer um die Differenz zwischen dem geänderten und dem vorherigen Wert dieser Waren erhöhen, wenn sich der Wert der eingeführten Waren erhöht.

Die Zahlung der Mehrwertsteuer und die Abgabe der Erklärung erfolgen spätestens am 20. Tag des Monats, der auf den Monat folgt, in dem sich der Preis geändert hat.

Die sich ergebende Differenz spiegelt sich in der Erklärung wider, gleichzeitig ist Folgendes beim Bundessteueramt einzureichen:

- eine Erklärung über die Differenz zwischen dem geänderten und dem vorherigen Wert (in Papierform (in vierfacher Ausfertigung) und in elektronischer Form oder in elektronischer Form mit elektronischer (digitaler) Signatur des Steuerpflichtigen);

- Vereinbarung (Vertrag) oder anderes von den Parteien der Vereinbarung (Vertrag) bereitgestelltes Dokument, das die Erhöhung des Warenpreises bestätigt, Anpassung (sofern ausgestellt).

beachten Sie

Der Vertrag über die EAWU spiegelt das Verfahren wider, das sich nur auf die Situation bezieht Kostensteigerung importierte Waren. Mechanismus zur Anpassung der Steuerpflichten des Importeurs, wenn Kostenreduzierung Waren sind im Dokument nicht angegeben.

Darauf weist auch das Finanzministerium hin (Schreiben Nr. 03-07-13/1/12213 vom 03.06.2015): das Recht auf Kürzung der Mehrwertsteuerbemessungsgrundlage, wenn der Wert importierter Waren nach Monatsende sinkt in dem die Waren zur Buchführung übernommen wurden, ist in den Regeln des Protokolls nicht vorgesehen.

Hinsichtlich Export Waren wird die Mehrwertsteuerbemessungsgrundlage, wenn sie sich aufgrund einer Erhöhung (Senkung) des Preises der verkauften Waren nach oben (Senkung) ändert, in dem Steuerzeitraum (Meldezeitraum) angepasst, in dem die Parteien der Vereinbarung (Vertrag) den Preis geändert haben exportierte Waren (Absatz 1, Absatz. 11 des Protokolls).

Rücksendung von Waren mangelhafter Qualität

Das Verfahren zur Anpassung der Steuerverbindlichkeiten ist in Abschnitt 23 des Protokolls festgelegt (dargestellt im Diagramm auf der Seite).

Bitte beachten Sie, dass im Falle einer teilweisen oder vollständigen Rückgabe von Waren aufgrund unzureichender Qualität und (oder) Konfiguration die Rückerstattung der zuvor bei der Einfuhr dieser Waren gezahlten und zum Abzug akzeptierten Mehrwertsteuerbeträge in dem Steuerzeitraum erfolgt, in dem die Waren zurückgegeben wurden. sofern das Gesetz des Mitgliedsstaates nichts anderes vorsieht. Das Vorstehende entspricht den Normen der Steuergesetzgebung und den Erläuterungen der Beamten des Finanzministeriums (siehe Schreiben vom 20.08.2014 Nr. 03-07-08/41606, vom 22.10.2013 Nr. 03-07-08/44105). ).

Bei Ausfuhren muss auf der Grundlage von Abschnitt 11 des Protokolls im Falle einer Rückgabe von Waren aufgrund unzureichender Qualität und (oder) Konfiguration eine Anpassung der Steuerbemessungsgrundlage in dem Steuerzeitraum erfolgen, in dem die Vertragsparteien tätig sind über die Rückgabe exportierter Waren vereinbart (siehe auch Abschnitt 2 des Schreibens des Föderalen Steuerdienstes Russlands vom 11. August 2014 Nr. GD-4-3/15780).

Der Vertrag über den Beitritt der Republik Armenien zum Vertrag über die EAWU trat am 01.02.2015 in Kraft.

Siehe Verordnung des Finanzministeriums Russlands vom 7. Juli 2010 Nr. 69n „Über die Genehmigung des Steuererklärungsformulars für indirekte Steuern (Mehrwertsteuer und Verbrauchsteuern) bei der Einfuhr von Waren aus dem Hoheitsgebiet der Russischen Föderation in das Hoheitsgebiet der Russischen Föderation.“ die Mitgliedstaaten der Zollunion und das Verfahren zum Ausfüllen.“

Der internationale Handel ist ein stabiler Trend der letzten Zeit. Heutzutage verkaufen große Konzerne, kleine Unternehmen und sogar Privatunternehmer ihre Produkte in benachbarte und andere Länder. Daher ist eine der aktuellen Anforderungen an einen modernen Buchhalter die Kenntnis von Exportgeschäften. Im heutigen Artikel verraten wir Ihnen, welche Dokumente beim Verkauf in die EAWU-Länder erstellt werden müssen und welche Steuern zu zahlen sind.

Die überwiegende Mehrheit der russischen Organisationen betreibt Handelsaktivitäten mit unseren nächsten Nachbarn. Meistens das Weißrussland, Kasachstan, Armenien und Kirgisistan. Die aufgeführten Länder bilden zusammen mit Russland Eurasische Wirtschaftsunion (EAWU). Darüber hinaus ist Tadschikistan Kandidat für die Mitgliedschaft in der EAWU und Moldawien hat Beobachterstatus in der Union.

Die Mitgliedsstaaten dieser Union einigten sich auf die Gründung einheitliche Regeln für die Besteuerung von Exportgeschäften . Beachten Sie, worüber wir sprechen MwSt- Unternehmen zahlen beim Export genauso andere Steuern wie beim Verkauf in Russland.

Der Verkauf in die EAWU-Länder und der Export in andere Länder weisen kaum Unterschiede auf. In beiden Fällen wird ein Mehrwertsteuersatz von 0 % angewendet, um zu bestätigen, dass der Steuerzahler ein bestimmtes Dokumentenpaket beim Bundessteueramt einreicht.

Was und wer unterliegt der „Export“-Mehrwertsteuer

Wir weisen gleich darauf hin, dass Steuerzahler, die das vereinfachte Steuersystem nutzen, nicht der Verpflichtung unterliegen, den Mehrwertsteuersatz für Ausfuhren zu bestätigen. . Gemäß Artikel 346.11 Absatz 2 der Abgabenordnung der Russischen Föderation werden „Vereinfacher“ nur für Waren, die sie in das Hoheitsgebiet Russlands importieren, als Mehrwertsteuerzahler anerkannt. Was den Export betrifft, so unterscheidet sich diese Art von Transaktion für Unternehmen und Unternehmer, die das vereinfachte Steuersystem nutzen, steuerlich in keiner Weise von der Zusammenarbeit mit inländischen Käufern.

Aber Organisationen, die das klassische Steuersystem (OSNO) nutzen, müssen sich an die Besonderheiten von Exportgeschäften in die EAWU-Länder erinnern. Und vor allem, dass es notwendig ist, den Mehrwertsteuersatz von 0 % für alle Waren zu bestätigen, auch für diejenigen, die gemäß Artikel 149 der Abgabenordnung der Russischen Föderation nicht dieser Steuer unterliegen. Tatsache ist, dass die Besteuerung von Exportgeschäften durch die Normen internationaler Verträge geregelt wird. Und gemäß Artikel 7 der Abgabenordnung der Russischen Föderation haben solche Vereinbarungen Vorrang vor den Normen der Abgabenordnung Russlands.

Die EAWU arbeitet auf dieser Grundlage Vertrag über die Eurasische Wirtschaftsunion vom 29.05.14. Die Regeln für das Besteuerungsverfahren für Ausfuhren sind in Artikel 72 Absatz 1 dieses Abkommens sowie in Anhang Nr. 18 Absatz 3 dieses Abkommens festgelegt „Protokoll über das Verfahren zur Erhebung indirekter Steuern und den Mechanismus zur Überwachung ihrer Zahlung beim Export und Import von Waren, bei der Ausführung von Arbeiten und bei der Erbringung von Dienstleistungen“. Nach diesen Standards ist für die in Artikel 149 der Abgabenordnung der Russischen Föderation aufgeführten Waren keine Mehrwertsteuerbefreiung in Höhe von 0 % vorgesehen.

Daher unterliegt jedes Produkt, jede Arbeit oder jede Dienstleistung, die in die EAWU-Länder verkauft wird, der Mehrwertsteuer für einen russischen Zahler Steuersatz von 0 %. Dies wird durch Schreiben des Finanzministeriums vom 16.03.12 Nr. 03-07-13/01-15 und vom 12.09.11 Nr. 03-07-13/01-40 bestätigt. Darüber hinaus wird in der Rechnung zusätzlich zum Satz von 0 % Sie sollten den Code der Warenart gemäß der EAWU-Warennomenklatur für die Außenwirtschaftstätigkeit angeben- Dies ist gemäß Artikel 169 Absatz 5 Unterabsatz 15 der Abgabenordnung der Russischen Föderation erforderlich. Gemäß den Anforderungen von Artikel 169 Absatz 3 Absatz 1.1 der Abgabenordnung der Russischen Föderation ist auch bei Exportverkäufen von in Artikel 149 der Abgabenordnung der Russischen Föderation genannten Waren eine Rechnung zu erstellen Russische Föderation.

Was die Abzüge anbelangt, ist es nicht mehr erforderlich, die „Vorsteuer“-Mehrwertsteuer auf Waren, die für den Export verkauft werden, gesondert zu berücksichtigen und sie beim Versand wieder einzufordern. Das Verfahren zum Abzug der Mehrwertsteuer (auf Waren) entspricht nun dem üblichen. Das heißt, wenn eine Rechnung vorliegt, wird die „Vorsteuer“ auf diese Waren in dem Zeitraum, in dem sie zur Buchhaltung übernommen werden, zum Abzug anerkannt. Diese Regelung gilt seit dem 1. Juli 2016, als die entsprechenden Änderungen der russischen Abgabenordnung in Kraft traten.

Dokumente zur Bestätigung des Nullsatzes

Die Liste der Dokumente, die ein russischer Exporteur sammeln muss, um den Null-Mehrwertsteuersatz zu bestätigen, ist in Absatz 4 des genannten Protokolls aufgeführt.

Zuallererst dies Vereinbarung oder Vertrag. Darüber hinaus ist es absolut nicht erforderlich, dass der Käufer im Rahmen dieser Vereinbarung eine in einem der EAWU-Länder registrierte Organisation ist – es reicht aus, dass sich der Empfänger auf dem Territorium der Union befindet.

Nächster Punkt - Transport-, Versand- und andere Dokumente, die die Tatsache der Warenbewegung von Russland in das Bestimmungsland bestätigen. Wenn die Gesetzgebung eines Mitglieds der EAWU die Erstellung von Dokumenten zur Bestätigung bestimmter Bewegungsarten (einschließlich der Bewegung ohne Verwendung eines Fahrzeugs) nicht vorsieht, werden solche Dokumente zur Bestätigung des Nullsatzes nicht bereitgestellt.

Die letzte Regel impliziert, dass in einigen Fällen (sofern dies den Regeln des EAWU-Staates entspricht) beim Transport von Waren aus dem Hoheitsgebiet eines Landes in das Hoheitsgebiet eines anderen Landes keine Zollkontrolle durchgeführt werden darf. In der Praxis kommt es jedoch häufig zu Schwierigkeiten mit Dokumenten, die den Grenzübertritt bestätigen. Beispielsweise verlangen Vertreter des Bundessteuerdienstes, dass dem Satz Dokumente beigefügt werden, um den Nullsatz zu bestätigen Grenzkontrollpass, das an den Grenzkontrollstellen für Kraftfahrzeuge ausgestellt wird.

Ein solcher Coupon ist kein Transport- oder Versanddokument. Können die Steuerbehörden ihn also verlangen? Ja, durchaus, denn in Absatz 4 des Protokolls geht es auch um andere Dokumente, deren Ausführung im EAWU-Mitgliedsland vorgesehen ist und die Tatsache des Warenverkehrs über die Grenze bestätigt.

Ähnliche Schwierigkeiten treten beim Versenden von Dokumenten per Post oder Kurierdienst (DHL, Fedex) auf. Gemäß dem Beschluss des Präsidiums des Obersten Schiedsgerichts der Russischen Föderation vom 6. Juli 2004 Nr. 1200/04 gelten andere Dokumente im Sinne der Anwendung des Null-Mehrwertsteuersatzes als Dokumente, die den Transport- und Versanddokumenten in gleichwertig sind deren Inhalt. Sie enthalten Informationen über die Art und Weise und den Weg der Lieferung der Ladung unter Berücksichtigung ihrer Eigenschaften. Solche Dokumente können beispielsweise Post- oder Gepäckbelege sein.

Es stellt sich heraus, dass ein russischer Steuerzahler beim Versand von Waren in ein EAWU-Land über einen Kurierdienst zur Bestätigung des Null-Mehrwertsteuersatzes dem Föderalen Steuerdienst vom Spediteur erstellte Dokumente vorlegen muss, aus denen hervorgeht Auf welchem Weg und auf welcher Strecke die Waren aus dem Hoheitsgebiet Russlands in das Hoheitsgebiet des Bestimmungslandes gelangten. Wenn die Lieferung per Post erfolgt, sollten Sie dies ebenfalls angeben Quittung, das die Angaben zum Empfänger der Sendung enthält.

Das dritte Dokument, das dem Paket beigefügt werden muss und den Nullsatz bestätigt, ist Antrag auf Einfuhr von Waren und Zahlung indirekter Steuern. Es muss einen Vermerk der Steuerbehörde des Staates enthalten, in dem der Verkauf durchgeführt wurde, dass die Steuerpflichten für dieses Produkt erfüllt wurden. Das Dokument wird gemäß dem im EAWU-Protokoll über den Informationsaustausch vom 11.12.09 enthaltenen Formular erstellt.

Das letzte im Protokoll über die Erhebung indirekter Steuern vorgesehene Dokument ist Kontoauszug der Bank. Es wird jedoch nur vorgelegt, wenn die Gesetzgebung des EAWU-Mitgliedslandes nichts anderes vorsieht. Und da ein Kontoauszug nicht in Artikel 165 Absatz 1 der Abgabenordnung der Russischen Föderation enthalten ist, dürfen russische Steuerzahler ihn nicht vorlegen.

Bestätigungsverfahren

Um das gesamte Dokumentenpaket zu sammeln, muss der Exporteur 180 Kalendertage ab Versanddatum. Diese Regel ist in Absatz 5 des Protokolls über die Erhebung indirekter Steuern festgelegt. Wenn die Unterlagen nicht innerhalb der vorgeschriebenen Frist beim Bundessteueramt eingereicht werden, müssen Sie die reguläre Mehrwertsteuer in Höhe von 18 bzw. 10 % zahlen. Es sollte in der Periode abgegrenzt werden, in der das Exportgeschäft stattgefunden hat. Ab dem 181. Tag nach dem Versand werden Strafen verhängt, wenn der Nullsatz nicht bestätigt und die Steuer nicht gezahlt wird.

Es kommt vor, dass Dokumente noch, wenn auch verspätet, abgeholt werden können. In diesem Fall kann die gezahlte Mehrwertsteuer gemäß den Regeln des Artikels 78 der Abgabenordnung der Russischen Föderation verrechnet oder erstattet werden.

Wenn es jedoch keine Möglichkeit gibt, den Nullsatz zu bestätigen, ist es wichtig zu wissen, dass die gezahlte Mehrwertsteuer als Einkommensteueraufwand abgeschrieben werden kann. Dieses Recht wurde vom Föderalen Steuerdienst mit Schreiben vom 24. Dezember 2013 Nr. SA-4-7/23263 und vom Finanzministerium mit Schreiben vom 20. Oktober 2015 Nr. 03-03-06/1/60045 bestätigt vom 27. Juli 2015 Nr. 03-03-06/1/ 42961. Die Erklärung ist einfach: In diesem Fall wurde die Steuer nicht dem Käufer vorgelegt, sondern vom Lieferanten aus eigenen Mitteln bezahlt, daher gilt das Verbot aus Artikel 270 Absatz 19 der Abgabenordnung der Russischen Föderation nicht.

Berichterstattung über Exporte in EAWU-Länder

Gemäß dem Verfahren zum Ausfüllen einer Mehrwertsteuererklärung, das durch die Verordnung des Föderalen Steuerdienstes Russlands vom 29. Oktober 2014 Nr. ММВ-7-3/558@ genehmigt wurde, werden Exportvorgänge in die EAWU-Länder in Abschnitt 4 von aufgeführt die Erklärung. Als Anlagen werden die zur Bestätigung des Nullsatzes verwendeten Unterlagen verwendet. Erfolgt keine Bestätigung, ist eine aktualisierte Erklärung für den Zeitraum einzureichen, in dem die Verbringung erfolgt ist.