Audiitori kontrollnimekiri. Siseauditi kontrollnimekiri – funktsioonid, regulatsioonid ja selged näited. Kohustuslike personalidokumentide olemasolu kontrollimine

Personaliarvestuse pidamine on igale ettevõttele kohustuslik ja hõlmab paljude dokumentide väljatöötamist. Kõik personali dokumendid peavad sel juhul olema korras, ettevõte ei karda tööseaduste rikkumisega kaasnevaid riske, nagu riiklikud kontrollid, trahvid, tegevuse peatamine, diskvalifitseerimine ja töövaidlused töötajatega. Kuid mitte kõik tööandjad ei pööra piisavalt tähelepanu personalidokumentide haldamise korrektsusele ja personalidokumentide kvaliteedile, mille tulemusena lähevad dokumendid sassi. Organisatsiooni personaliaudit aitab tuvastada vigu personaliarvestuse pidamisel ja korrastada dokumendid.

Personali audit personalidokumentatsiooni korraldamine või audit, dokumendivoo audit on personaliarvestuse pidamise käigus välja kujunenud personalidokumentide liikumise süsteemi hindamise protseduur, sealhulgas kontrollitakse kõigi kohustuslike personalidokumentide olemasolu ja kontrollitakse personalidokumentatsiooni vastavust kehtivatele õigusaktidele. Vene Föderatsiooni määrusega, et minimeerida tööseaduste täitmise kontrollimisega seotud karistuste riske, samuti töövaidluste ja töötajate kaebuste riske.

Millal on vajalik personaliaudit läbi viia?

- eelseisva riigikontrolli ajal;

- personalispetsialisti vahetamisel;

- kui pärast solvunud töötaja vallandamist ähvardab audit (palga mittemaksmine, preemiad õigeaegselt, vallandamine tööandja algatusel);

- kui toimub muutus ettevõtte juhtkonnas;

- kui seadusandlus muutub.

- Personaliauditi saate läbi viia ise või usaldada selle kolmandale osapoolele. Personaliauditeid viivad läbi spetsialiseerunud ettevõtted, kes viivad läbi kontrolli ja koostavad üksikasjaliku akti, milles märgitakse vead ja rikkumised ning soovitused nende kõrvaldamiseks. Kuid nende teenused on kallid, nii et mitte kõik juhid ei nõustu selliste ettevõtete poole pöörduma.

- Sel juhul aitab personalidokumentatsiooni auditi läbiviimine iseseisvalt. Selleks vajate anda korraldus auditi kohta, määrata selle eesmärgid ja ajastus ning registreerida ka personaliauditit läbi viivad isikud.

Pärast korralduse väljastamist on vaja kindlaks määrata personaliauditi läbiviimise etapid. Personalidokumentatsiooni auditi definitsioonist tuleneb, et esimene etapp on kõigi kohustuslike personalidokumentide olemasolu kontrollimine ning teine personalidokumentatsiooni kehtivale seadusandlusele vastavuse kontroll. Vaatame lähemalt personaliauditi iga etappi.

Kuidas ise auditit läbi viia

Kohustuslike personalidokumentide olemasolu kontrollimine

Tööandja vastutab Vene Föderatsiooni tööseadusandlusega määratletud kohustuslike personalidokumentide puudumise eest, seetõttu on personaliauditi läbiviimisel esimene samm selliste dokumentide loetelu kindlaksmääramine ja nende olemasolu ettevõttes kontrollimine.

Kohustuslikud personalidokumendid võib jagada kahte rühma:

- dokumendid, mis on kohustuslikud kõigile ettevõtetele, sõltumata nende õiguslikust vormist ja tegevusalast;

- dokumendid, mis muutuvad teatud tingimustel kohustuslikuks.

Esimesse rühma kuuluvad dokumendid, mis on tööseadusandluses kohustuslikud, näiteks kohalikud regulatsioonid, mille töötab välja iga tööandja iseseisvalt ja mis kajastavad töötingimusi antud organisatsioonis. Kõigi sellesse rühma kuuluvate dokumentide loend on toodud tabelis 1.

Tabel 1 Kõigile tööandjatele nõutavad personalidokumendid

|

Sisemised tööeeskirjad |

Art. 189, 190 Vene Föderatsiooni töökoodeks |

|

Avaldus isikuandmete kaitse kohta |

punkt 8 art. 86 Vene Föderatsiooni töökoodeks |

|

Töökaitsejuhised |

Art. 212 Vene Föderatsiooni töökoodeks |

|

Määrused töötasustamise kohta |

Art. 135 Vene Föderatsiooni töökoodeks |

|

Puhkuse ajakava |

Art. 123 Vene Föderatsiooni töökoodeks |

|

Personalilaud |

Art. 57 Vene Föderatsiooni töökoodeks |

|

Ajaleht |

Art. 91, 99 Vene Föderatsiooni töökoodeks |

|

Tellimused põhitegevuste kohta |

Juhised Goskomstati 25. detsembri 1998. aasta otsuse nr 132 "Kaubandustoimingute kirjendamise esmase raamatupidamisdokumentatsiooni ühtsete vormide kinnitamise kohta" vormi T-3 täitmiseks, Vene Föderatsiooni valitsuse aprillikuu resolutsiooni nr 225 punkt 45 16, 2003 “Tööraamatutest” jne. |

|

Töövihikute liikumise raamat ja lisad nendes |

|

|

Tööraamatu blankettide ja nendes olevate lisade arvestuse kviitung ja kuluraamat |

Vene Föderatsiooni valitsuse 16. aprilli 2003. a määruse nr 225 "Tööraamatute kohta" punktid 40, 41 |

|

Tööohutusalase koolituse läbimise sõidupäevik |

Vene Föderatsiooni Tööministeeriumi ja Vene Föderatsiooni Haridusministeeriumi 12. veebruari 2003. a otsuse nr 1 „Töökaitsealase koolituse ja töökaitsealaste teadmiste kontrollimise korra kinnitamise kohta” punkt 2.1.3. nõuded organisatsioonide töötajatele” |

|

Kontrolllogi |

osa 8 art. 26. detsembri 2008. aasta föderaalseaduse nr 294-FZ artikkel 16 "Juriidiliste isikute ja üksikettevõtjate õiguste kaitse kohta riikliku kontrolli (järelevalve) ja munitsipaalkontrolli teostamisel" |

|

Tööleping |

Art. 56, 57, 67 Vene Föderatsiooni töökoodeks |

|

Tööajalugu |

Art. 65, 66 Vene Föderatsiooni töökoodeks |

|

Isiklik kaart |

Vene Föderatsiooni valitsuse 16. aprilli 2003. a määruse nr 225 "Tööraamatute kohta" punkt 12 |

|

Tellimused personalile |

Art. 62, 68, 84.1 jne. |

|

Töötajate avaldused |

Art. Vene Föderatsiooni töökoodeks 80, 127, 128, 255 jne. |

Teise rühma kuuluvad dokumendid, mis muutuvad kohustuslikuks teatud tingimuste olemasolul, mis võivad olla määratud organisatsiooni eripäraga või kui nendele dokumentidele on viidatud töölepingus, kohalikus määruses või muudes dokumentides. Selliste dokumentide loetelu on toodud tabelis 2.

Tabel 2 Dokumendid, mis võivad teatud tingimuste täitmisel muutuda kohustuslikuks

|

Dokument |

Tingimused, mille korral dokument muutub siduvaks |

|

Töökirjeldus |

|

|

Määrused boonuste kohta |

Kui materiaalsete soodustuste süsteem ei ole töölepingus, kollektiivlepingus, töötasustamise eeskirjades või töösisekorraeeskirjas sätestatud |

|

Ebaregulaarse tööajaga töötajate ametikohtade loetelu |

Kui organisatsioonil on selline töörežiim |

|

Vahetuste ajakava |

Kui organisatsioon on võtnud kasutusele vahetustega töö |

|

Ärisaladuse mitteavaldamise eeskirjad |

Kui tööleping näeb ette töötaja ärisaladuse hoidmise |

|

Kollektiivleping |

Kui selles saavutatakse kokkulepe töötajate ja tööandja vahel |

|

Kollektiivse vastutuse leping |

Kui organisatsioon teeb töid vastavalt tööde loetelule, mille teostamise käigus võidakse kehtestada täielik kollektiivne (meeskonna) rahaline vastutus |

|

Kokkulepe täieliku individuaalse finantsvastutuse kohta |

Kui organisatsioonis on töötajaid - rahaliselt vastutavad isikud |

Tööandjatel on võimalik kinnitada ka muid kohalikke regulatsioone, mille kohustuslik olemasolu ei ole küll tööseadusandluses kirjas, kuid need saavad oma töös oluliselt kaasa aidata, näiteks osakondade, personali, sertifitseerimise jms määrused.

Personaliauditi esimese etapi viimane tegevus on dokumentide vastavusse viimine – millised dokumendid on olemas ja millised vajavad väljatöötamist. Mugavuse huvides saab vastavuse tulemused kokku võtta tabelis (tabel 3)

Tabel 3 Dokumentide vastavusseviimine

Dokumentide läbivaatus

Pärast seda, kui oleme kindlaks määranud vajalike dokumentide nimekirja ja kontrollinud nende saadavust, on vaja kontrollida nende täitmise õigsust ja vastavust seadusest tulenevatele nõuetele.

Seega selles etapis kontrollitakse personalidokumentide sisu. Kontrollige kõiki ettevõttel olevaid dokumente.

Kohalike regulatsioonide ülevaatamisel tuleb kontrollida, et need ei halvendaks töötajate olukorda võrreldes tööseadusandlusega ning avalikustama ettevõtte töötingimusi. Kõik töötajad peavad tutvuma kohalike eeskirjadega allkirja vastu. Kohalike eeskirjade kontrollimisel on vaja kasutada Vene Föderatsiooni töökoodeksi vastavaid artikleid.

Iga töötaja peab allkirjastama nõusoleku oma isikuandmete töötlemiseks ja edastamiseks, kui tema soovil väljastatakse töötajale tõendid, siis iga tõendi kohta peab töötaja kirjutama kirjaliku nõusoleku oma isikuandmete edastamiseks kolmandale isikule.

Puhkuse ajakavas peavad olema märgitud mitte ainult planeeritud puhkused, vaid ka märkused tegelike puhkuste ja puhkuste edasilükkamiste kohta. Puhkuse alguskuupäev tuleb töötajatele kirjalikult ette teatada kaks nädalat.

Organisatsioonil peab olema ajakohane personalitabel, mis kinnitatakse korraldusega, kui personalitabelis tehakse muudatusi, siis tuleb anda korraldused personalitabeli muutmiseks.

Töötunnitabelid peavad olema iga kuu kohta.

Asjaajamisdokumentide läbivaatamisel tuleb kontrollida, et personali tellimusi säilitataks põhitegevuse tellimustest eraldi. Kui ettevõte ei kasuta ühtseid dokumendiplanke, vaid on välja töötanud ja kasutab oma blankette, siis need dokumendivormid tuleb kinnitada ettevõtte juhi korraldusega.

Tööraamatute auditeerimisel on vaja kontrollida põhitegevuse tellimuse olemasolu kohtumisel vastutab töödokumentide pidamise eest. Kõik tööraamatud peavad olema registreeritud tööraamatute ja nendes olevate lisade liikumise arvestusraamatus, kõik raamatud peavad olema kättesaadavad ja neisse peavad olema tehtud kõik sissekanded (vastuvõttud, ülekanded, autasud), lisad tuleb õmmelda tööraamatutesse. . Tööandja peab ise ostma tööraamatute ja lisade blanketid ning kandma need kviitungi- ja kuluraamatusse tööraamatute ja neis olevate lisade arvestamiseks. Tööraamatute ja -lehtede blanketid tuleb hoida raamatupidamises, mis peab kviitungi- ja kuluraamatut, blankettide üleandmine personaliosakonda toimub tööraamatute pidamise eest vastutava isiku siseste märkuste või taotluste alusel. Töötajatele väljastatakse nende avalduste alusel uued tööraamatud ja lisad.

Töölepingud tuleb sõlmida iga töötajaga, töölepingu sisu peab vastama Vene Föderatsiooni tööseadustiku artiklile 57, see tähendab, et töölepingus peab olema näidatud vähemalt selles sätestatud teave ja tingimused. artiklit.

Märge töötajate isiklikud kaardid peavad sisaldama ajakohast teavet; Isiklikul kaardil peavad olema koodid ning töötaja peab olema kursis kogu infoga allkirja vastu sissepääsu ja ülekannete kohta.

Kõik personaliregistrid peavad olema nummerdatud, õmmeldud ja pitseeritud ettevõtte juhi pitsati ja allkirjaga ning tööraamatute ja neis lisade liikumise fikseerimise raamat ning tööraamatute vormide arvestuse kviitungi- ja kuluraamat ning nendes olevad vahetükid suletakse või suletakse vahatihendiga.

Personaliauditi tulemuste registreerimine

Personaliauditi tulemuste põhjal koostavad auditi läbi viinud isikud auditi tulemuste kohta akti. Personaliauditi aruandes kuvatakse tuvastatud vead ja nende kõrvaldamiseks vajalikud meetmed, tehakse järeldused personaliarvestuse seisu ja ettevõtte ees seisvate riskide kohta.

Aruande võib jagada kahte plokki.

Esimeses plokis kirjeldage ettevõtte kohustuslike personalidokumentide auditi tulemusi (kohalikud eeskirjad, põhitegevuste korraldused, personaligraafikud, puhkusegraafikud jne).

Teises plokis kirjutage iga töötaja juhtumi kohta dokumentide kontrollimise tulemused (tööleping, isiklik kaart, kohalike eeskirjadega tutvumine, tööraamat).

Raamatupidamise, aga ka muude majandustegevuse valdkondade kontrollimine peab toimuma eranditult kõigis äriettevõtetes.

Head lugejad! Artiklis räägitakse tüüpilistest juriidiliste probleemide lahendamise viisidest, kuid iga juhtum on individuaalne. Kui soovite teada, kuidas lahendada täpselt oma probleem- võtke ühendust konsultandiga:

AVALDUSID JA KÕNED VÕETAKSE 24/7 ja 7 päeva nädalas.

See on kiire ja TASUTA!

Samal ajal peaksite meeles pidama selliste protseduuride suurt hulka erinevaid funktsioone. Neid tuleb järjestada, järgida üksteist kindlas järjekorras.

Kuna see on just üks põhjusi, miks reguleerivate asutuste kontrollide käigus ei esinenud igasuguseid probleeme.

Spetsiaalne kontrollnimekiri võib seda tüüpi tööd oluliselt lihtsustada. Selle tähtsust on üsna raske üle hinnata. Selliseid dokumendivorminguid on palju variante.

Võimaluse korral peaksite eelnevalt tutvuma selle omaduste ja koostise nüanssidega. Nii saate tulevikus vältida paljusid raskusi.

Üldine informatsioon

See dokument sisaldab kõige üksikasjalikumat teavet auditi küsimuste loendi kohta. Kõnealusel lehel ei ole seadusega kehtestatud vormingut.

Kuid samal ajal tuleb selle moodustamisel järgida teatud reegleid. See vähendab tüsistuste tõenäosust protseduuri ajal.

Enne sellise lehe koostamist peate kaaluma järgmisi küsimusi:

- mis see on?

- dokumendi eesmärk;

- õiguslik raamistik.

Mis see on?

Kontrollnimekiri ise on spetsiaalne dokument, mis võimaldab teil korraga lahendada üsna palju erinevaid ülesandeid.

Dokumenti saavad kasutada erinevad asutused, reguleerivad organisatsioonid ja ametnikud. Seda tüüpi dokumendi koostamisel on oluline ainult meeles pidada kehtivaid õigusnorme.

Dokument ise kajastab järgmisi küsimusi:

Seda tüüpi dokumentide kasutamisel on nii oma eelised kui ka puudused. Peamised puudused hõlmavad järgmist:

| Dokumendis tuvastatud probleemide loetelu | Võib olla liiga kitsas, mille tulemuseks on ebapiisavalt põhjalik kontroll |

| Kontrollnimekiri võib mõnel juhul olla ohjeldav | Audiitorit piirav tegur on see, et ta lihtsalt ei lähe esitatud küsimustest kaugemale. |

| Dokumenti ei saa asendada | Standardne auditiplaan |

| Kogenematul audiitoril võib tekkida raskusi | Lehel sõnastatud küsimustest aru saades ei suuda ta lihtsalt selgelt ja selgelt selgitada, mida ta konkreetsel juhul täpselt otsib |

| Dokument tuleb võimalikult hästi ette valmistada | Küsimuste kordamine võib põhjustada tõsist segadust |

Enamasti sõltuvad nii dokumendi eelised kui ka puudused paljudest erinevatest teguritest.

Esiteks puudutab see järgmisi punkte:

Kontrollnimekiri on universaalne tööriist auditeerimisega seotud ülesannete ja mõne muu ettevõttes regulaarselt läbiviidava protseduuri läbiviimiseks.

Sellised dokumendid võivad sisaldada järgmist:

Dokumendi eesmärk

Seda tüüpi dokumentide kasutajad võivad tänapäeval olla:

See leht võimaldab teil samaaegselt või järjestikku lahendada järgmisi ülesandeid:

- korrektselt, kooskõlas seadusandlusega, planeerima auditi ise;

- teostada valikulist kontrolli, planeerida kogu oma aega võimalikult tõhusalt;

- võimaldab vältida auditi oluliste etappide vahelejätmist;

- kasutatakse mälu abivahendina;

- lihtsustab oluliselt auditit ennast;

- audit viiakse läbi struktureeritult, terviklikult;

- Kontrollnimekirja abil on võimalik suhelda erinevate asutuste, aga ka kontrolli läbi viivate töötajate vahel.

Samuti kasutatakse selliseid dokumente sageli muude probleemide lahendamiseks. Selliste dokumentide kõigi peamiste omadustega tasub eelnevalt tutvuda. See võimaldab vältida suurt hulka erinevaid raskusi.

Õiguslik alus

Peamine õigusakt, mille kohaselt seda tüüpi dokument tuleb koostada, on.

See reguleeriv dokument sisaldab järgmisi peamisi jaotisi:

| Auditeerimistegevused | |

| Peamiste riiklike tegevuskavade loetelu, mis reguleerivad ka seda tüüpi tegevust | |

| Mis on auditeerimisorganisatsioon | |

| Mida tähendab mõiste "audiitor" | |

| Mida tähendab kohustuslik audit? | |

| Auditi aruanne | |

| Põhireeglite loetelu, audiitorite tegevuste standardid | |

| Tähistab erinevate auditiorganisatsioonide täielikku sõltumatust | |

| Audiitori konfidentsiaalsus | |

| Kuidas kontrollitakse kontrolli kvaliteeti? | |

| Audiitori kvalifikatsioonitunnistus | |

| Audiitori tunnistuse kehtetuks tunnistamise kord ja alused | |

| Riikliku kontrolli läbiviimine ettevõtte vaadeldaval tegevusalal |

Võimalusel tuleks hoolikalt tutvuda kõigi auditeerimistegevust reguleerivate õigusaktide nüanssidega. Kuna tuleb järgida just neid regulatiivseid dokumente.

Näide siseauditi kontrollnimekirja täitmisest

Seda tüüpi lehtede koostamise protsess on üsna lihtne, kuid sellel on oma nüansid. Sellist protseduuri saab oluliselt lihtsustada, kui vaadelda QMS-i siseauditi kontrollnimekirja näidet.

Koostamisprotsessi saab läbi viia mitmel viisil. Kõigepealt peate kaaluma järgmisi põhiküsimusi:

- kust vormi saada;

- täitmise protseduur;

- täidetud näidis.

Kust vormi saada?

Siseauditi Exceli näite saab hõlpsasti Internetist alla laadida. Võimaluse korral peaksite kasutama ainult hästi tõestatud ja tõestatud ressursse.

Tänapäeval on auditeerimisega tegelemas üsna palju eraasutusi. Sellised ettevõtted võivad konsultatsioonina esitada selle dokumendi näidise tasuta. Või lisatasu eest.

Täitmise protseduur

Õigusaktis ei kajastu auditi läbiviimise kord. Kuid võimaluse korral on vaja järgida järgmist algoritmi:

Tavaliselt kasutatakse põhivorminguna Exceli lehte. Selle põhjuseks on koostamise ja printimise lihtsus. Üsna sageli on vaja paberkandjal kontrollnimekirju.

Vajadusel saab elektroonilist dokumenti hõlpsasti Interneti kaudu saata. Sellise lehe moodustamisel peaksite meeles pidama mõnda olulist nüanssi.

Valminud näidis

Ainus kindel viis vältida erinevaid raskusi sellise dokumendi koostamisel on kasutada juba täidetud näidist.

Seega on võimalik oluliselt kiirendada ka selliste protseduuride läbiviimist. See kehtib eriti küsimuste kirjutamise osa kohta. Sageli tekivad just selles etapis igasugused raskused.

Audit... Raamatupidajates ja finantsosakondade töötajates tekitab see teema kerget ärevustunnet ning loomealade inimestes lausa tüdimust. Kuid iga juhi jaoks on väga oluline teada, mis talle usaldatud töövaldkonnas tegelikult toimub. Lisaks sellele, kui lähenete sellele küsimusele "hingega", asendab igavus siiras huvi.

Kujutagem ette kolmemõõtmelist kujundit, näiteks kuubikut. Jagades selle vertikaalse ja horisontaalse tasandiga teatud arvuks lahtriteks, saame n võrdset kuupi. Pannes hinged kuubi tippudesse, saame alust ühes kohas hoides kallutada seda vertikaaltasapinnas - vasakule/paremale või edasi/tagasi. Oleme saavutanud paindliku struktuuri, mis hoolimata kõigist muudatustest säilitab kõik peamised parameetrid: kõrgus, laius, sügavus ( riis. 1).

Riis. 1. Maatriksstruktuuride paindlikkuse illustratsioon

Atlant-M osaluse maatriksstruktuuri võib võrrelda sellise liikuva kuubikuga: sellel on osakonnad - kaubanduslik Ja eelarve(meie ettevõttes on osakond iseseisev ettevõtte kood).

Eelarveosakondade põhifunktsioonid (näiteks osakond personali juhtimine, osakond ettevõtluse arendamine) hõlmavad juhtimisotsuste, poliitikate, eeskirjade, protseduuride jms väljatöötamist, rakendamist ja täitmise kontrolli. Just need üksused loovad "kuubi" raamistiku, nende tegevus tagab kogu struktuuri tugevuse, kuna:

kirjeldage saadud kogemusi; optimeerida olemasolevaid äriprotsesse;

parimate tavade ülekandmine teistele osakondadele;

korraldada uute ettevõtete tööd;

optimeerida äriprotsesse kasutades ERP-süsteemi ja kontrollida kommertsosakondade tegevust.

Meie ettevõtte "kuubiku" komponendid on kaubanduslikud filiaalid - eraldi autokeskused. Välismõjude survel võivad selle teljed nihkuda, kohanedes praeguste sündmustega (näiteks ülemaailmne finantskriis). Eelarveosakondade loodud ja kaitstud juhtimissüsteem ei lase kogu ettevõtte struktuuril üksikuteks kuubikuteks “nihutamise” mõjul mureneda. Sellised tööriistad, mis aitavad säilitada süsteemi terviklikkust, hõlmavad auditeid.

Audit võimaldab lahendada järgmisi ülesandeid:

jälgida filiaalide tegevust kõigis äriprotsessides;

koguda teavet tegevusvaldkondade kohta, mida saab optimeerida;

analüüsida innovatsiooni rakendamise tulemuslikkust kohapeal;

viia läbi eri marki autodega erinevatel turgudel tegutsevate filiaalide edukuse võrdlusuuringuid.

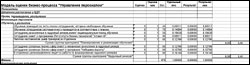

Auditid viiakse läbi iga äriprotsessi jaoks (vastavalt asjakohastele määrustele), kasutades kontrollnimekiri (kontrollnimekiri- kontrollnimekiri, küsimuste loend, kontrolliplaan), mis kirjeldab järjepidevalt, millised protsessid ja toimingud on konkreetse osakonna jaoks kohustuslikud. Kontrollnimekiri koostatakse indikaatoritega tabelina (programmifail Excel mitme "lehega" - riis. 2, 3).

Riis. 2. Kontrollnimekirja üldvaade

Suurema vaatamiseks klõpsake pildil

Riis. 3. Eraldi lehe vaade

Audititehnoloogia viidi meie ettevõtte juhtimispraktikasse äriarenduse osakonna töötajate poolt. Siin töötavad meie parimad spetsialistid - autode ja varuosade müügi, hoolduse ja garantiiteeninduse, dispositsiooni ja logistika ning finantsvaldkonna asjatundjad. Olgu märgitud, et kasutame pidevalt töörühmi uute probleemide lahendamiseks või uute tehnoloogiate loomiseks. Auditi metoodika väljatöötanud gruppi kuulusid personalispetsialistid Minskist, Moskvast ja Kiievist (8–10 inimest, koosseis varieerus olenevalt tööetapist). Koolitus viidi läbi spetsiaalselt loodud virtuaalplatvormil, kasutades Internetti.

Algstaadiumis koguti rühmaliikmete algatusi - ettepanekuid kontrolliprotseduuri kohta ja ettepanekuid kontrollnimekirja sisu kohta. See teave koondati, struktureeriti ja esitati rühmaliikmetele uurimiseks ja kohandamiseks. Kokku viidi meetodite väljatöötamise käigus läbi mitu sellist iteratsiooni.

Kontrollnimekirja koostamisel seadsime eesmärgiks:

Minimeerige täitmiseks kuluv aeg.

Kasuta olulisi ja mõõdetavaid(!) kriteeriume, ära koorma seda liigsete detailidega üle.

Kontrollnimekirjade funktsionaalsuse testimiseks enne plaaniliste auditite alustamist viidi ellu mitu pilootprojekti.

Kuidas auditiandmed meile kasulikud on?

Aasta lõpus kõrge tervikliku tulemushinnanguga osakondade töötajad saavad lisatasu. (Tervikhinnang võrdub teatud kaaluga põhi- ja ots-otsa (toetavate) äriprotsesside funktsioonide auditi skooride summaga.)

Auditi aruande tulemuste põhjal saab iga osakond tegevuskava, mis aitab tema tööd optimeerida.

Pöörates suurt tähelepanu põhitegevusele, ei unusta me eelarveosakondi (rahandus, infotehnoloogia, turundus, personalijuhtimine) ning täiustame regulaarselt nende tegevust.

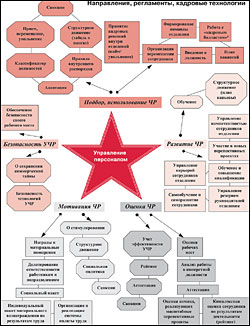

Atlant-M personalijuhtimissüsteemi saab skemaatiliselt kujutada tähena, millel on viis peamist kiiret - tegevusvaldkondi ( riis. 4): inimressursi valik ja kasutamine; arendamine; hinne; motivatsioon; ohutus.

Suurema vaatamiseks klõpsake pildil

Riis. 4. Personalijuhtimisskeem ettevõttes Atlant-M

* “Personali ballast” - kohanematud töötajad, kes teevad oma töös süstemaatiliselt tõsiseid vigu ja vigu; madala motivatsiooniga inimesed, kes ei ole pikka aega oma ülesandeid tõhusalt täitnud; ei taha või ei suuda oma tegevust õppida/ümber suunata. Kui juht peab nende edasist tööd sobimatuks, alustab ta kas vallandamismenetlust või (kui see on asjakohane) edastab selliste töötajate nimekirjad personaliosakonnale ümberõppeks.

"Tähe" skeem aitab noortel juhtidel ja personalijuhtimise kogemuseta spetsialistidel omandada inimeste juhtimise põhitõed ning noortel personalispetsialistidel valmistuda litsentsimiseks. Meie ettevõttes on litsentsimine siseeksam, mis kinnitab teatud tegevuse läbiviimiseks vajaliku hulga teadmiste olemasolu.

Äriprotsesside juurutamise audit "Personalressursside juhtimine" (HP) filiaalides viime läbi tulemuslikkuse hindamise. Selle põhjused on järgmised:

kontrollimine (dokumentatsiooni läbivaatamine, suulise teabe kogumine);

kogutud andmete võrdlemine PM valdkonna määruste/toimingute standardite regulatiivsete ja põhinõuetega.

Auditi eesmärk on saada usaldusväärset teavet tehtud tegevuste vastavuse kohta ettevõtte tööstandarditele ning vajadusel töötada välja meetmed personaliga töötamise puuduste kõrvaldamiseks. Auditiprotsessi on kirjeldatud asjakohastes määrustes, mis on juhised komisjoni liikmetele. Määrus aitab osakonnajuhatajatel ja komisjoniliikmetel määrata igale kriteeriumile nõuded ja kaaluda vastuolulisi küsimusi.

Iga HR-tegevuse valdkond - "tähe" kiir - koosneb mitmest plokist ja kajastub kontrollnimekirja eraldi lehel ( riis. 3). Kinnitusprogramm sisaldab:

ÜÜ majandusnäitajate arvutamine ja hindamine;

määrustele vastavuse kontrollimine;

personali dokumentide liikumise kontrollimine.

Majandustulemusi ÜÜ-s hindame plaani/tegeliku suhte alusel: kontrollime praeguste näitajate kõrvalekaldeid kavandatust - tootlikkus, kasumlikkus ja kaadrivoolavus. Personali voolavust hinnatakse omakorda kahe näitajate grupi järgi - üldine kaadrivoolavus ja kaadrivoolavus võtmepositsioonidel. Hindamine toimub kolmepallisel skaalal, kus:

“1” - töö vastab täielikult dokumentatsioonis kirjeldatud nõuetele;

“0,5” - tööd ei tehta täielikult, on kommentaare;

“0” - tööd tehakse minimaalselt või üldse mitte.

Auditi viib läbi komisjon, mis koosneb vähemalt kahest inimesest. Kontrollnimekirjas on kaks kriteeriumide rühma:

kontrollida dokumentide saadavust ja nende õigsust;

intervjuu läbiviimiseks.

Küsitletakse kolme personalirühma esindajaid: juhid; spetsialistid; töölised. Küsitletavate töötajate arv peab olema vajalik ja piisav tagamaks, et audiitorid saaksid hinnatavatest kriteeriumitest selge ülevaate. Meie kogemus näitab, et selleks piisab 10–20% osakonna töötajatest küsitlemisest.

Kontrollnimekiri esitatakse eraldi lehel hindamismudel (riis. 5): igale kriteeriumile omistatakse teatud kaal, indikaator arvutatakse võimaliku maksimaalse hinde alusel. Seega näitab arvutus selgelt hälvet parimast võimalikust tulemusest.

Suurema vaatamiseks klõpsake pildil

Riis. 5. Äriprotsessi hindamise mudel “Personalijuhtimine”

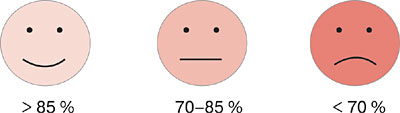

Hindamise tulemusi mitte ainult ei salvestata digitaalselt, vaid ka illustreeritakse emotikonide joonistega ( riis. 6). Selline andmete esitamise “nähtavus” võimaldab inspektoril tulemust kiiresti hinnata.

Riis. 6. Hinnete visualiseerimine

Hinnanguid andes töötab iga komisjoni liige individuaalselt. Töö lõpus koguneb komisjon, et arutada tulemusi, töötada välja ühine otsus ja koostada soovitused. Hindamise tulemuste põhjal koostatakse akt. Kuu aja jooksul pärast auditit koostab auditeeritava osakonna personalijuht edasiseks tööks plaani, milles on märgitud konkreetsed tegevused (vastavalt soovituste loetelule).

Kõik meie ettevõtted tegelevad ühe ärivaldkonnaga ja neil on standardne struktuur. Samas on juhtimine üles ehitatud selliselt, et osakonnajuhatajad saaksid strateegilises ja operatiivjuhtimises piisavalt vabadust (et võimalikult paindlikult arvestada turu eripäradega). Majandi allüksuste organisatsioonilised struktuurid erinevad üksteisest, kuna ettevõtted, nagu ka nende juhid, on erinevates arenguetappides. Selline ebaühtlus varjas sageli iga üksiku osakonna keerukusi ega võimaldanud hinnata (ja võrrelda) nende juhtide tehtud juhtimisotsuste tõhusust.

Auditid aitasid meil tuvastada ebatõhusad tippjuhid ja ka need, kes taotlevad subjektiivseid huve. Näiteks, kasutades etteantud iseseisvuse raames pakutavaid võimalusi, teevad mõned neist organisatsiooni struktuuris kohandusi, mis toovad kaasa üleliigsed kontrollitasemed Ja funktsioonide dubleerimine. Teisest küljest sai meile selgeks, et igas osakonnas on vaja juurutada asedirektori ametikoht, kes juhiks otsast lõpuni funktsioone (back office). Kõik need probleemid ilmnesid kontrollide tulemuste põhjal.

Saadud hinnangud näitasid ka seda, kui oluline on inimeste efektiivseks juhtimiseks personalijuhi enda kvalifitseeritud ja stabiilne töö, lojaalsus ettevõttele ning lisaks järjepidevus ja järjepidevus selles tegevuses osakonna ja ettevõtte tasandil. hoides tervikuna.

Personaliauditi tulemused näitasid veenvalt:

personali voolavuse protsendi vähendamine on võimalik ainult süstemaatilise tööga personaliga;

Vastuvõetud personalijuhtimise strateegia mõjutab otseselt osakonna kui terviku tulemuslikkust.

Kontrollnimekirjas olevad hinnangud aitasid meid töös otsejuhtidega. Näiteks räägime neile pidevalt kohanemisperioodi tähtsusest: mida vähem tähelepanu pööratakse uuele töötajale esimestel tööpäevadel, seda suurem on tõenäosus, et ta lahkub ettevõttest või töötab madala tootlikkusega. Objektiivne hinnang komisjonile, mis põhineb 10% töötajate intervjuudel, osutus otsejuhtide jaoks sõnadest palju veenvamaks.

Kuidas töötajad ise audititesse suhtusid? Algul olid inimesed mures ja esitasid kontrollrühma liikmetele küsimusi: „Kas meid kontrollitakse? Kas midagi on valesti?" Intervjuu käigus rääkisin taaskord inimestele Atlant-M üldisest juhtimissüsteemist, mille üheks osaks on auditid – äriprotsesside korrektse täitmise süsteemi jälgimine. Nende läbiviimisel ei järgi me mingeid “repressiivseid” eesmärke (“kontroll” on karistus), hindamiste tulemusi kasutatakse vaid osakondade organisatsioonilise struktuuri ja tegevuse parandamiseks.

Üks mu kolleeg printis välja ühinguseadustiku ja töösisekorraeeskirja tekstid ning andis need töötajatele auditi eelõhtul koos töötasuga. See teave aitas töötajatele toimuva olemust selgitada ja selle tulemusena hakkasid nad auditiprotseduuri suhtes rahulikumalt tundma. Kuna intervjuude käigus küsitud küsimused ei puudutanud üksikisiku sooritust, vaid personalijuhtimissüsteemi tervikuna, olid inimesed valmis ja avatud rääkima nii probleemidest kui saavutustest. Sellest tulenevalt saime töötajatelt tagasisidet personaliosakonna töö kvaliteedi kohta, samuti hinnangu nende vahetute juhtide ja osakonna personalijuhi tööle. Soovitan personalitöötajatel oma intervjuuoskusi regulaarselt täiendada!

Auditite (sh personaliauditite) läbiviimine meie ettevõttes on end suurepäraselt tõestanud; selle tulemused aitasid tuvastada puudusi ja leida varjatud reserve edasiseks täiustamiseks ja arendamiseks.

Meie portaalile esitatud artikkel

ajakirja toimetus

Kontrollivajaduste ulatus sõltub konkreetse organisatsiooni struktuurist ja tegevuse liigist. Ettevõtte töö nõuetekohaseks kontrollimiseks on vaja läbi viia regulaarseid kontrolle. See protseduur on lihtsalt võimatu ilma õigesti koostatud kontrollnimekirjata.

Siseauditi kontrollnimekirja kontseptsioon

Organisatsiooni või konkreetse tööstusharu, protsessi või osakonna kogu toimimise ülevaatamiseks võib olla vaja auditi kontrollnimekirja. See dokument täideti varem paberkandjal, kuid hiljem hakkasid Wordis ja Excelis ilmuma elektroonilised versioonid. Nüüd on selle jaoks spetsiaalsed rakendused, kuid eelmised meetodid on endiselt asjakohased.

Standardne auditi kontroll-loend sisaldab 6 veergu:

- Numbririda.

- Kontrollitav ISO nõue.

- Üksikasjalikud küsimused.

- Kontrollitava nõude hindamise meetod.

- Märkus kontrolli tulemuste kohta.

- Audiitori või komisjoni kommentaarid.

Kontrollnimekirja mõiste on sõna-sõnalt tõlgitud kui "kontrollnimekiri" ja seda saab kasutada isegi ühe ettevõtte töötaja tegevuse auditeerimiseks.

Regulatiivne raamistik

Vastavalt 30. detsembri 2008. aasta föderaalseadusele nr 307 “Audit” on erinevat tüüpi kontrollnimekirjade koostamine reguleeritud, kuid see kehtib välisauditi kohta. Lepinguliste ettevõtete siseauditite läbiviimine on seadusega lubatud. Juhtkond võib kutsuda töötaja kontrolli läbi viima, selle asemel, et luua oma töötajatest komisjoni.

6. detsembri 2011. aasta föderaalseaduse "Raamatupidamise kohta" artikkel 19 kohustab läbi viima siseauditi. See puudutab raamatupidamissektori auditit, teisi tegevusvaldkondi kontrollitakse vastavalt organisatsiooni isiklikele eelistustele.

Dokumendi funktsioonid

Kontrollnimekirja peamised eesmärgid on kontrollida ja struktureerida teavet mis tahes tüüpi tegevuse jooksvate protsesside kohta.

See on omamoodi küsimuste kontrollnimekiri, mis võimaldab teil teha süstemaatilist analüüsi ja tuvastada puudused organisatsiooni konkreetse osa töös.

Lisaks kontrollfunktsioonile on kontrollnimekirja andmete põhjal võimalik koostada edasine arengukava või muuta ettevõtte struktuuri. Samuti on siseauditi tulemuste põhjal lubatud hinnata ettevõtte auditeeritava osakonna või terviku töötajate pädevust.

Allpool on kirjeldatud KVSi siseauditi kontrollnimekirja täitmise etappe koos näidetega.

Täitmise etapid

Kontrolliprotsessis on oluline kontrollnimekirja struktuur. Selle väljatöötamisel on vaja arvestada loogilise järjestikuse protseduuriga, mis välistab pideva tagasipöördumise juba käsitletud aspektide juurde. See võimaldab teil koostada mitte ainult kontrollnimekirja enda õige ülesehituse, vaid aitab ka seda õigesti täita.

- Tegelikult on hästi kirjutatud kontrollnimekirja täitmine väga lihtne.

- Esimeses etapis peate süvenema tšekiüksuse sisusse, lugema küsimust või tutvuma kontrollitud kriteeriumiga.

- Järgmisena peaksite hindamismeetodit selgitama ja viima selle läbi vastavalt käesolevale lõigule. See võib olla eksam, intervjuu, küsitlus, dokumentide läbivaatamine või mõni muu hindamismeetod.

- Kolmandas etapis on vaja sisestada või sisestada kontrolli tulemused kontrollnimekirja vastavasse veergu.

Ka paljudes dokumentides on lõik audiitori kommentaaridega. Kui see on kontrollnimekirjas, tuleb see enne järgmise küsimuse juurde liikumist täita.

Saate alla laadida siseauditi kontroll-loendi näidise.

Siseauditi kontrollnimekirja näidis

Siseauditi kontrollnimekirja näidis – 1

Siseauditi kontrollnimekirja näidis – 2

Siseauditi kontrollnimekirja näidis – 3

Siseauditi kontrollnimekirja näidis – 4

Siseauditi kontrollnimekirja näidis – 5 Kuidas viia läbi personalidokumentatsiooni professionaalne ülevaatus ilma konsultante kaasamata? (postitatud esitlus, jaotusmaterjalid ja VIDEO

seminar)

Kuidas viia läbi personalidokumentatsiooni professionaalne ülevaatus ilma kalleid konsultante kaasamata?

- Kuidas mitte sattuda dokumentide hunnikusse?

- Millele peaksite erilist tähelepanu pöörama?

"DIY PERSONALI AUDIT"

SEMINARI MATERJALID:

- Esitlus"Tee ise personaliaudit" lae alla

- Küsimustik(kontrollnimekiri) personaliauditi läbiviimiseks lae alla

SEMINARI PROGRAMM:

1. Siseauditi eesmärgid ja eesmärgid. Tšekkide tüübid.

2. Olemasolevate dokumentide läbivaatamine

3. Dokumentide sisu, kujunduse ja registreerimise kontrollimine

4. Erinevates dokumentides olevate andmete ja tingimuste vastavuse kontrollimine

5. Personali põhitehingute registreerimise õigsuse kontrollimine

6. Vastutus tööseaduste rikkumiste eest

Kõik seminaril osalejad saavad üksikasjalik kontrollnimekiri viia läbi siseaudit, mis võimaldab kiiresti ja organiseeritult hinnata hetkeseisu ning tuvastada võimalikud riskid.

KUS JA MILLAL SEMINAR TOIMUB:

OSALEMISTINGIMUSED:

Seminar tasuta.

Piiratud arv kohti. Registreerimine on vajalik.

SEMINARI JUHT: