Käibemaks EAEU. EAEU-st kauba importimisel käibemaks ja eschf - ilex. Imporditavate kaupade käibemaksu laekumine

1. juulil 2010 alustas tegevust Euraasia Majandusliit. Tänapäeval on Euraasia Majandusliidu liikmesriigid Armeenia Vabariik, Valgevene Vabariik, Kasahstani Vabariik, Kõrgõzstani Vabariik ja Venemaa Föderatsioon. EAEU Tolliliidu raames on kaotatud osalevate riikide vahelise kaupade, tööde ja teenuste liikumise tollikontroll ja tollivormistus. Kogu ekspordi ja impordi suhtes kohaldatakse aga endiselt kaudseid makse, nimelt käibemaksu ja aktsiisi.

Euraasia Majandusliidu (edaspidi EAEL) piires kauba importimisel maksustamise korda reguleerib:

- Kaudsete maksude kogumise korra ja nende tasumise järelevalve mehhanismi protokoll kaupade ekspordil ja importimisel, tööde tegemisel ja teenuste osutamisel. See on EAEL lepingu (edaspidi kaudsete maksude protokoll) lisa nr 18;

- 11. detsembri 2009. a protokoll KÜ liikmesriikide maksuhaldurite vahelise elektroonilisel kujul teabevahetuse kohta tasutud kaudsete maksude summade kohta;

- Vene Föderatsiooni maksuseadustiku 21. peatükk- juhtudel, kui EAEU dokumendid sisaldavad viiteid EAEL riikide siseriiklikele õigusaktidele, samuti kui teatud maksureeglid ei ole EAEL dokumentidega reguleeritud.

1. Programmi ja teatmeteoste seadistamine

Programmi seadistamine.

Selleks, et programmis 1C:Accounting 3.0 oleks võimalik kajastada EAEU liikmesriikide territooriumilt Vene Föderatsiooni territooriumile kaupade importimise toiminguid, on vaja programm konfigureerida.

Programmi sätetes (jaotis Peamine- alajaotis Seaded - Funktsionaalsus) vahekaardil "Laoseis" tuleb märkida märkeruut "Imporditud kaubad".

Kataloogi "Vastaspooled" seadistamine.

Kui sisestatakse kataloogi "Vastaspooled" (jaotis Kataloogid- alajaotis Ost ja müük) uus tarnija EAEU liikmesriikidest, peate hoolikalt täitma andmed väljal Registreerimisriik, asendades vaikeväärtuse “VENEMAA” tolliliidu liikmeks oleva vastaspoole registreerimise riigiga.

Kui märgite õigesti vastaspoole registreerimisriigi, on võimalik sisestada EAEU liikmesriikides kasutusel olev maksu- ja maksumaksja registreerimisnumber, samuti kasutada imporditud kaupade arvestuse ja eelarvega arveldamise erikorda.

Kataloogi "Nomenklatuur" seadistamine.

Teatmeteoses "Nomenklatuur" (jaotis Kataloogid- alajaotis Kaubad ja teenused) imporditud kaupade puhul peate märkima vastava HS-koodi vastavalt Euraasia Majanduskomisjoni nõukogu 16. juuli 2012 otsusele nr 54 „Euraasia Majandusliidu välismajandustegevuse ühtse kaupade nomenklatuuri kinnitamise kohta ja Euraasia Majandusliidu ühtne tollitariif.

2. Kauba vastuvõtu registreerimine

Kauba vastuvõtmise EAEU liikmesriikidest registreerime programmis kasutades dokumenti "Kviitung (akt, arve)" toimingu liigiga "Kaup (arve)" (jaotis Ostud- alajaotis Ostud). Üldjuhul täidetakse dokument standardselt, tähelepanu tuleks pöörata käibemaksumäärale.

Kuna vastavalt artikli 1 lõikele 1 EAEL asutamislepingu artikli 72 ja kaudsete maksude protokolli punkti 3 kohaselt rakendab kauba eksportija käibemaksu nullmäära ning impordimaksu arvutab ja maksab ostja automaatselt väärtuseks 0%; "% käibemaksu" väli.

Hüperlingi abil täita statistilise aruandluse vormid dokumendis "Kviitung (akt, arve)" "Saatja ja kaubasaaja" Saate täita teavet selle kohta, millist transpordiliiki kasutatakse kauba importimisel Vene Föderatsiooni territooriumile. Transpordiviis valitakse rippmenüüst.

Vastavalt lõigetele. 4 Kaudsete maksude protokolli punkti 20 kohaselt peab maksumaksja-importija kauba saatmisel esitama koos maksudeklaratsiooniga EAEL liikmesriigi õigusaktide kohaselt koostatud müüja arved, kui nende väljastamine (väljavõte) on ette nähtud liikmesriigi õigusaktidega. Kui arve väljastamist (väljavõtet) liikmesriigi õigusaktid ette ei näe või kaup ostetakse EAEL-i mittekuuluva riigi maksumaksjalt, siis arve asemel muu dokument (dokumendid) ) müüja poolt väljastatud (väljastatud) imporditud kauba maksumust kinnitav esitatakse maksuhaldurile kaup. Vastavalt teabevahetusprotokolli lisale 2 tuleb kauba impordi taotluse veergudesse 10 ja 11 märkida arve number ja kuupäev. Arve andmete (number ja kuupäev) edaspidiseks automaatseks täitmiseks registreerige see müüjalt saadud arve dokumendis “Kviitung (akt, arve)”.

Pärast dokumendi “Kviitung (akt, arve)” konteerimist genereeritakse järgmised tehingud:

3. Imporditud kauba käibemaksu arvestus

Kauba importimisel EAEU liikmesriikide territooriumilt on ostjal kohustus kanda impordi käibemaks eelarvesse (EAEL asutamislepingu artikli 72 punkt 1, punkt 4, kaudsete maksude protokolli artikkel 13).

Impordikäibemaksu tasumine toimub hiljemalt imporditud kauba registreerimise kuule järgneva kuu 20. kuupäevaks (kaudsete maksude protokolli punkt 19).

Maksubaas määratakse imporditud kauba registreerimise kuupäeval, lähtudes ostetud kauba maksumusest (kaudsete maksude protokolli punkt 14).

Maksumaksja-importija on kohustatud esitama maksuhaldurile kaudsete maksude (käibemaks ja aktsiis) maksudeklaratsiooni EAEL liikmesriikide territooriumilt Vene Föderatsiooni territooriumile importimisel, kinnitatud. Venemaa Rahandusministeeriumi 07.07.2010 korraldusega nr 69n hiljemalt imporditud kauba registreerimise kuule järgneva kuu 20. kuupäevaks (kaudsete maksude protokolli punkt 20).

Koos täidetud tuludeklaratsiooniga Valgevene Vabariigist ja Kasahstani Vabariigist impordi kohta tuleb maksuametile esitada ka taotlus kauba importimiseks ja kaudsete maksude tasumise kohta (edaspidi nimetatud taotlus kauba impordi kohta). kauba import) paberkandjal (neljas eksemplaris) ja elektroonilisel kujul või kaupade sisseveo avaldus elektroonilisel kujul koos maksumaksja elektroonilise (digi)allkirjaga (kaudsete maksude protokolli punkt 1, punkt 20).

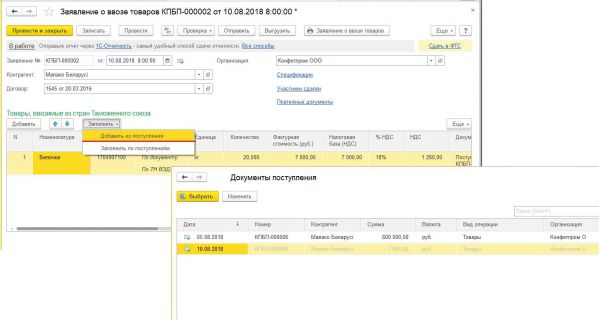

Käibemaks arvutatakse ja kauba impordi avaldus genereeritakse programmis kasutades dokumenti "Kauba impordi taotlus" (jaotis Ostud- alajaotis Ostud).

Kauba impordi avaldusi saab täita kviitungi alusel, selleks tuleb vajutada dokumendis “Kviitung (akt, arve)”; Loo aluseks ja valige sobiv käsk .

Kui dokument “Kauba impordi taotlus” genereeritakse konkreetse vastuvõtudokumendi alusel, siis selle tabeliosasse kantakse automaatselt ainult sellelt vastuvõtudokumendilt saadud info.

Samal ajal saab kauba impordi avalduse genereerida nii igale vastuvõtudokumendile, s.o. iga ostetud kaubapartii kohta ja aruandekuu jooksul ühelt tarnijalt mitme kauba laekumise kohta.

Kui teil on vaja ühes dokumendis “Kauba impordi taotlus” kajastada teavet kõigi konkreetsel kuul arvestusse võetud ja antud tarnijalt saadud kaupade kohta, tuleb kasutada nuppu Täida täitma käsku Lisa kviitungist, valides pakutud laekumiste loendist need, mis kaasatakse loodud rakendusse. Sel juhul saavad valida ainult need dokumendid “Kviitung (akt, arve)”, millele ei ole veel Kauba impordi taotlust sisestatud. Selle tulemusena märgitakse dokumendile "Kauba impordi taotlus" kaubaartiklid kõikidest valitud dokumentidest "Kviitung (akt, arve)".

Dokumendi "Kauba impordi taotlus" konteerimise tulemusena tekib raamatupidamiskanne DT 19,10 CT 68,42 - 2018. aasta augustis EAEU riikidest kauba impordi tulemusena eelarvesse tasumisele kuuluva käibemaksu summa eest.

Nupu järgi Taotlus kauba impordiks dokumendivormilt saab vaadata koostatud Kauba impordi Taotlust.

Täidetud avalduse saab vastavate nuppude abil üles laadida maksuhaldurile esitamiseks TKS-i kaudu või saata 1C kaudu: Aruandlus dokumendist “Kauba impordi taotlus”. Tuletagem meelde, et vastavalt lõigetele. Kaudsete maksude protokolli 1 punkti 20 kohaselt esitatakse kauba impordi taotlus paberkandjal (neljas eksemplaris) ja elektroonilisel kujul või elektroonilisel kujul koos maksumaksja elektroonilise (digi)allkirjaga.

Hüperlingi kasutamine Esitage föderaalsele tolliteenistusele dokumendi “Kaubade impordi taotlus” kujul saate koostada statistilise vormi kaupade liikumise registreerimiseks Vene Föderatsiooni ja EAEU liikmesriikide vastastikuses kaubanduses, mis on kinnitatud. Vene Föderatsiooni valitsuse 7. detsembri 2015. aasta määrusega nr 1329 selle üleandmiseks föderaalsele tolliteenistusele.

2018. aasta augustis EAEU riikidest imporditud kaupadelt on kogunenud käibemaksu summa 1260,00 RUB. kajastub automaatselt tolliliidu liikmesriikidest kauba importimisel kaudsete maksude deklaratsiooni 1. jaos ( jagu Aruanded- alajaotis 1C-Aruandlus- hüperlink Reguleeritud aruanded).

Koos kauba impordi deklaratsiooni ja taotlusega tuleb maksuhaldurile esitada ka kaudsete maksude protokolli punktis 20 nimetatud dokumendid. Vaadeldava näite puhul on sellised dokumendid:

- pangaväljavõte, mis kinnitab imporditud kauba kaudsete maksude tegelikku tasumist, või muu dokument, mis kinnitab kaudsete maksude tasumise maksukohustuse täitmist või muu dokument, mis kinnitab kaudsete maksude tasumise maksukohustuse täitmist, kui see on ette nähtud. EAEU liikmesriigi õigusaktid;

- transport (saadetis) ja (või) muud EAEL liikmesriigi õigusaktidega sätestatud dokumendid, mis kinnitavad kauba liikumist ühe liikmesriigi territooriumilt teise liikmesriigi territooriumile;

- kauba saatmisel vastavalt liikmesriigi õigusaktidele väljastatud arved, kui nende väljastamine (väljavõte) on sätestatud EAEL liikmesriigi õigusaktidega. Kui arve väljastamist (väljavõtet) liikmesriigi õigusaktid ette ei näe või kaup ostetakse EAEL-i mittekuuluva riigi maksumaksjalt, siis arve asemel muu dokument (dokumendid) ) müüja poolt väljastatud (väljastatud), mis kinnitab imporditud kauba maksumust, esitatakse maksuhaldurile kaup;

- kokkulepped (lepingud), mille alusel osteti teise liikmesriigi territooriumilt liikmesriigi territooriumile imporditud kaupu.

4. Kogunenud käibemaksu summa tasumine eelarvesse

EAEU riikidest imporditud kaupade käibemaksu tasumise toimingu tegemiseks peate programmis "Arvelduskontolt mahakandmine" looma dokumendi (jaotis Pank ja kassa- alajaotis pank). Dokumendi “Arvelduskontolt mahakandmine” saab luua käsitsi või muudest välistest programmidest (näiteks “Klient-pank”) allalaadimise alusel.

Maksu tasutakse iga täidetud kauba impordi taotluse eest.

Maksu tasumiseks dokumendi "Arvelduskontolt mahakandmine" täitmiseks tuleb väljale "Tehingu liik" määrata väärtus "Maksu tasumine", valida territooriumile imporditud kauba käibemaksu väärtus. Venemaa Föderatsioon väljale "Maks" ja täitke vastava dokumendi üksikasjad:

- väljale "Deebetkonto" - konto 68.42, mis vastab impordil kogunenud käibemaksu summa kajastamise kontole;

- väljal "Vastaspooled" - Valgevene või Kasahstani tarnija nimi;

- väljal "Lepingud" - vastaspoolega sõlmitud lepingu üksikasjad;

- väljale “Saadud arved” - kauba impordi taotluse rekvisiidid, mille alusel tasutakse kogunenud käibemaksu summa.

Dokumendi konteerimise tulemusena tekib raamatupidamiskanne DT 68.42 KT 51 - EAEU riikidest kaupade sisseveo tulemusena eelarvesse tasumisele kuuluv käibemaksu summa.

5. Maksu mahaarvamise avaldus

Kaudsete maksude protokolli punkti 26 kohaselt on importival organisatsioonil õigus maha arvata kauba importimisel tegelikult tasutud käibemaksu summa selle EAEL liikmesriigi õigusaktidega ettenähtud viisil, kelle territooriumile kaup imporditi.

Vastavalt lõigetele. 2 p 2 art. 171 lõige 1, art. Vene Föderatsiooni maksuseadustiku artikli 172 kohaselt toimub kauba importimisel Vene Föderatsiooni territooriumile maksu mahaarvamine pärast kauba registreerimiseks vastuvõtmist ja käibemaksu tasumist kinnitavate dokumentide olemasolul.

Maksuhalduri märgisega kauba importimise avaldus ja tegelikku tõendavad maksedokumendid maksustada maha käibemaksu summa, mis on kogunenud kauba importimisel Vene Föderatsiooni territooriumile EAEL liikmesriigi territooriumilt. käibemaksu tasumine.

Tulenevalt asjaolust, et mahaarvamine toimub alles pärast seda, kui maksuhaldur on kauba impordi taotlusele märke teinud (Venemaa Rahandusministeeriumi kiri 02.07.2015 nr 03-07-13/1/38180 ), kauba importimisel tasutud käibemaksusumma mahaarvamise taotlemiseks on vaja läbida käibemaksu tasumise kinnitamise protseduur.

Käibemaksu tasumise kinnitamine toimub rutiinse toimingu "Käibemaksu eelarvesse tasumise kinnitamine" abil, mis kutsutakse loendist "Rutiinsed käibemaksutoimingud", klõpsates nuppu. Loo(peatükk Operatsioonid- alajaotis Kuu sulgemine).

Dokumendis “Käibemaksu tasumise kinnitus” täidetakse automaatselt nupu abil info koostatud kaubaveo taotluste kohta, mille käibemaksusummad tasumisel kajastuvad. Täida.

Vastavalt lõigetele. Kinnitatud osturaamatu pidamise eeskirja "e" punkt 6. resolutsioonis nr 1137 EAEL liikmesriigi territooriumilt Vene Föderatsiooni territooriumile importimisel kaupade, mille pealt kogub maksuhaldur käibemaksu, märgitakse osturaamatu veerus 3 avalduse number ja kuupäev. maksuhaldurilt käibemaksu tasumise märkidega kaupade impordiks. Samal ajal tuleks Venemaa föderaalse maksuteenistuse esindajate suuliste selgituste kohaselt kaupade impordi taotluse numbri ja kuupäeva all mõista registreerimisnumbrit ja taotluse märgistamise kuupäeva. kaupade import maksuhalduri poolt.

Kauba impordi avalduse registreerimiseks osturaamatus vastavalt maksuhalduri nõuetele tuleb käsitsi täita dokumendi "Käibemaksu tasumise kinnitus" tabeliosa veerg "Registreerimismärk". eelarve”.

Pärast dokumendi “Käibemaksu eelarvesse tasumise kinnitus” täitmist tehakse programmiregistritesse kanded, et salvestada vajalik teave kauba impordi taotluse registreerimiseks osturaamatusse, eelkõige registreerimisnumbri salvestamiseks. ja maksuhalduri poolt märgistamise kuupäev.

Kauba impordilt tasutud käibemaksusumma mahaarvamise otseesitamine toimub "Rutiinsete käibemaksutoimingute" nimekirjast dokumendi "Osturaamatu kannete koostamine" abil, vajutades nuppu. Loo(peatükk Operatsioonid- alajaotis Kuu sulgemine).

Osturaamatu andmed jooksval maksustamisperioodil mahaarvatavate maksusummade kohta kajastuvad vahekaardil “Ostetud varad”.

Dokumendi täitmiseks vastavalt raamatupidamissüsteemi andmetele on soovitav kasutada käsku Täida.

Peale dokumendi "Osturaamatu kannete koostamine" konteerimist tekivad raamatupidamiskanded DT 68.02 CT 19.10 - iga imporditud kaubapartii maksu mahaarvamiseks aktsepteeritud käibemaksusummade kohta.

Lisaks sisestatakse „Käibemaksuostude“ registrisse andmed mahaarvatavate käibemaksusummade kohta ostureskontra täitmiseks. “Käibemaksuostude” registri info alusel tehakse osturaamatusse vastavad kanded 2018. aasta III kvartali kohta.

Kauba sisseveo avalduste registreerimisel osturaamatus vastavalt otsusele nr 1137 märgitakse:

- veerus 3 - Imporditaotluse maksuhalduri märgise number ja kuupäev (osturaamatu pidamise eeskirja punkt e punkt 6);

- veerus 7 - käibemaksu eelarvesse tasumist kinnitavate dokumentide andmed (osturaamatu pidamise eeskirja punkti "k" punkt 6).

Vastavalt osturaamatu pidamise eeskirja punktile 6 tuleb veerus 8 märkida ostetud kauba registreerimise kuupäev. Kui aga ühel kauba impordi taotlusel on kajastatud mitu kauba tarnet ühelt tarnijalt aruandekuu kohta ja kaup võeti arvestusse kuu erinevatel päevadel, ei ole võimalik ühte kuupäeva märkida. Kuni volitatud asutustelt asjakohaste selgituste saamiseni märgitakse kauba impordi taotluse registreerimisel veergu 8 avalduse koostamise kuupäev, lähtudes eeldusest, et kauba impordi taotlus vormistatakse hiljemalt kui aruandekuu viimane päev.

2. veerus märgitakse tehingutüübi kood “19”, mis vastab väärtusele “Kauba import Vene Föderatsiooni territooriumile ja teistele selle jurisdiktsiooni alla kuuluvatele territooriumidele Euraasia Majandusliidu riikide territooriumilt” (kirja lisa Venemaa föderaalse maksuteenistuse 22. jaanuari 2015. a määrus nr GD-4-3/794@).

Kokkuvõtteks ja meie kogemuse põhjal võime öelda, et kasutajad peaksid pöörama tähelepanu järgmistele punktidele:

- kontrollige kataloogi "Vastaspooled": tarnija vastaspoole registreerimisriik peab olema üks EAEU liikmesriikidest.

- kontrolli teatmeteost “Nomenklatuur”: tuleb täita HS-kood

- dokumendis "Kviitung (akt, arve)" käibemaksumäär = 0%.

- dokumendis “Arvelduskontolt mahakandmine” tuleks impordi käibemaksu eelarvesse tasumisel kindlasti jälgida kontole 68.42 viitavat hüperlinki ja täita alamkonto: Vastaspooled, Lepingud ja Saadud arved.

Materjalid valmistati 1C:ITS infosüsteemi abil.

Kui teie tulevane tarnija või ostja asub EAEU-sse kuuluvas osariigis, pange tähele: sooritatud tehingute puhul tuleb käibemaks arvutada erilisel viisil.

Euraasia Majandusliitu (EAEU) kuuluvad lisaks Venemaale praegu Armeenia, Valgevene, Kasahstan ja Kõrgõzstan. Tehingute puhul nende riikide vastaspooltega kehtib käibemaksu arvestamise ja tasumise erikord. See kord on kehtestatud protokolliga Kaudsete maksude kogumise korra ja nende tasumise järelevalve mehhanismi kohta kaupade ekspordil ja importimisel, tööde tegemisel ja teenuste osutamisel (allakirjutatud Euraasia Majandusliidu lepingu lisa nr 18). Astanas 29. mail 2014).

Kauba tarnimine EAEU riikidesse

Föderaalsele maksuteenistusele esitatud dokumendidKauba eksportimisel Venemaalt EAEU liikmesriigi territooriumile rakendatakse käibemaksu nullmäära. See tuleneb protokolli „Kaudsete maksude kogumise kord ja nende tasumise järelevalve mehhanism kaupade ekspordil ja impordil, tööde tegemisel ja teenuste osutamisel” (edaspidi protokoll) II jao lõikest 3. Aga käibemaksu nullmäära kohaldamise paikapidavust tuleb kinnitada vajaliku dokumendipaketi kogumisega. Nende dokumentide loetelu on esitatud protokolli II jao lõikes 4. Loetleme need dokumendid:

- EAEL-i vastaspoolega sõlmitud kauba tarneleping;

- Teie välisostja koostatud kaupade impordi ja kaudsete maksude tasumise avaldus.

Vaatleme lühidalt iga dokumendi esitusfunktsioone.

Suhtes kokkuleppele Tavaliselt küsimusi ei teki. Märgime vaid, et kui leping on sõlmitud EAEL-i kuuluvas riigis elava üksikettevõtjaga, siis nullmäära kinnitamisega probleeme tekkida ei tohiks. Ja ametnikud kinnitavad seda (Vene Föderatsiooni rahandusministeeriumi kiri 26.10.2015 nr 03-07-13/1/61251). Probleeme ei teki, kui leping sõlmitakse EAEU liikmesriigi territooriumil tegutseva Venemaa ettevõtte filiaaliga (Vene Föderatsiooni Rahandusministeeriumi kiri 04.09.2015 nr 03-07-13 /1/51100). Kui aga kaup eksporditakse oma väljaspool Venemaad asuvasse filiaali, siis sellist üleandmist ei tohiks põhimõtteliselt käibemaksuga maksustada (Vene Föderatsiooni rahandusministeeriumi kirjad 15.10.2015 nr 03-07-08 /59083, 24.08.2015 nr 03-07-13/ 1/48565). Seetõttu pole vaja käibemaksu nullmäära kinnitada ja dokumentide paketti koguda.

Mis puudutab transpordidokumendid, siis ei pruugi eksportijal neid alati laos olla. Näiteks kui kaubad viiakse tarnija laost välja, kasutades vastaspoole enda transporti EAEU-st. Kas see tähendab, et sel juhul on eksportival tarnijal probleeme nullmäära kinnitamisega?

Vene Föderatsiooni Rahandusministeeriumi 19. juuli 2012 kirjast nr 03-07-13/01-42 tuleneb, et veodokumentide puudumine vaadeldavas olukorras ei ole vastuolus seadusega. Ja maksumaksja saab saatedokumentidena esitada saatelehe TORG-12. Tõsi, see selgitus väljastati tolliliidu perioodil, kuid olemus ei muutu, sest juba varem nõudis rahvusvaheline dokument veodokumentide olemasolu.

Taotlus kauba impordiks ja kaudsete maksude tasumise, nagu me varem märkisime, peab koostama välisostja. Hetkel on kasutusel imporditaotluse vorm, mis on kinnitatud Euraasia Majandusliidu liikmesriikide maksuhaldurite vahelise elektroonilise teabevahetuse protokolliga tasutud kaudsete maksude summade kohta 11. detsembril 2009, võttes arvesse 8. oktoobril 2014 Moskvas allkirjastatud protokolliga tehtud muudatused.

Kui taotlus on tehtud paberkandjal, siis peab välismaalane saatma selle avalduse ühe oma maksuameti märgisega eksemplaridest Venemaa eksportijale, et ta saaks kinnitada käibemaksu nullmäära kohaldamise paikapidavust. Kui välismaalane täitis avalduse elektrooniliselt, peab ta lisaks sellele avaldusele esitama Venemaa eksportijale elektroonilisel kujul dokumendi, mis kinnitab, et maksu tasumine on maksuameti poolt kinnitatud.

Väljavõtete endi asemel saab eksportija esitada föderaalsele maksuteenistusele kaupade impordi ja kaudsete maksude tasumise avalduste loetelu (Vene Föderatsiooni Rahandusministeeriumi kiri 08.07.2015 nr 03- 07-13/1/45758). See nimekiri on koostatud kujul, mis on kinnitatud föderaalse maksuteenistuse korraldusega 04/06/2015 nr ММВ-7-15/139@. Selle dokumendi koostas Venemaa eksportija EAEU-st ostjalt saadud avalduste põhjal. Dokumendi saab esitada elektrooniliselt ülaltoodud korraldusega kinnitatud vormingus või paberkandjal, sh koos triipkoodiga. Kuid peate teadma: föderaalne maksuteenistus kontrollib eksportija taotluste loendisse lisatud teavet, et tagada maksuhalduritele rahvusvahelise talitustevahelise teabevahetuse raames saadud andmete vastavus.

Föderaalsele maksuteenistusele dokumentide esitamise tähtaeg

Kõik ülaltoodud dokumendid esitatakse föderaalsele maksuteenistusele 180 kalendripäeva jooksul alates kauba saatmise kuupäevast, nagu on sõnaselgelt sätestatud protokolli II jao lõikes 5.

Samas on dokumentide esitamise fakt ajastatud käibedeklaratsiooni esitamise tähtajaga. Näiteks kui terve dokumentide pakett koguti näiteks 2015. aasta detsembris, siis tuleb see esitada koos 2015. aasta IV kvartali käibedeklaratsiooniga, st hiljemalt 25. jaanuariks 2016. See protseduur kehtib ka siis, kui 25. jaanuariks on 180-päevane tähtaeg juba möödunud. Peaasi, et dokumendid oleksid 180 päeva jooksul tasakaalukas ja esitatakse föderaalsele maksuteenistusele lähimal käibedeklaratsiooni esitamise kuupäeval.

Seda järeldust kinnitavad nii kohtupraktika kui ka ametnikud ise (Vene Föderatsiooni rahandusministeeriumi kirjad 16. veebruarist 2012 nr 03-07-08/41, föderaalse maksuteenistuse kiri 16. veebruarist 2006 nr. MM-6-03/171).

Saadud ettemaksetelt käibemaksu ei võeta

Kui eksportiv ettevõte sai EAEU-lt vastaspoolelt ettemaksu, ei tohiks ta saadud summat käibemaksu maksubaasi hulka arvata. See tuleneb Vene Föderatsiooni maksuseadustiku artikli 154 lõikest 1, mille kohaselt ei hõlma käibemaksu maksubaas makseid, mida maksumaksja saab eelseisvate kaubatarnete (tööde tegemine, teenuste osutamine) eest, maksustatakse nullmääraga vastavalt Vene Föderatsiooni maksuseadustiku artikli 164 lõikele 1 .

Ametnikud kinnitavad seda järeldust, mida tõendab näiteks Vene Föderatsiooni rahandusministeeriumi kiri 30. aprillist 2015 nr 03-07-13/1/25440.

Käibemaksu mahaarvamine ja tagastamine

Protokolli II jao lõikest 3 tuleneb, et Vene Föderatsiooni territooriumilt teise liikmesriigi territooriumile kauba eksportimisel on Venemaa eksportijal õigus teha maksusoodustusi “tavalise” ekspordi puhul ettenähtud viisil. See kord on ette nähtud Vene Föderatsiooni maksuseadustiku peatükis 21 ja selle kohaselt võetakse EAEU-sse eksporditud kaubaga seotud sisendkäibemaksu summad maha erikorras maha.

See kord on kehtestatud Vene Föderatsiooni maksuseadustiku artikli 172 lõike 3 sätetega. Selle kohaselt tekib mahaarvamisõigus maksubaasi määramise hetkel. Seda kas dokumentide kogumisel (kui organisatsioonil õnnestus kõik vajalikud dokumendid 180 päeva jooksul koguda) või käibemaksu arvutamisel (kui vajalikke dokumente ei kogutud 180 päeva jooksul).

Juhtub, et ettevõte ei pruugi kaupade ostmise ajal teada, et need kaubad tarnitakse EAEU-sse. Või plaanib ta need kaubad Venemaa turule müüa ja muudab siis plaane. Siis saab ta "sisendkäibemaksu" maha arvata üldiselt – kauba arvestusse võtmise ajal. Kui see juhtub, tuleb käibemaks hiljem taastada. Ja ametnikud kinnitavad seda, nagu on näha näiteks Vene Föderatsiooni Rahandusministeeriumi 19. augusti 2015 kirjast nr 03-07-13/1/47919, 21. oktoobril 2015 nr 03- 07-13/1/6024. Taastatud käibemaksu enda summa tuleks kajastada käibedeklaratsiooni punkti 3 real 100 „Taastamisele kuuluvad maksusummad 0-protsendilise maksumääraga tehingute tegemisel“ veerus 5 (Rahandusministeeriumi kiri). Venemaa Föderatsiooni 27. veebruari 2015. aasta nr 03-07-08/10143 ).

Aga mis hetkel tuleks maks taastada? Kahjuks ei sisalda ülalmainitud finantsosakonna kirjad sellele küsimusele vastust. Aga kirjadest käibemaksu taastamise kohta “tavaekspordi” puhul tuleneb, et maks tuleb taastada hiljemalt maksustamisperioodil, mil kaup eksporditakse tolliprotseduurile (Rahandusministeeriumi kirjad Vene Föderatsiooni 28. augusti 2015. a nr 03-07-08/ 49710).

Käibemaksudeklaratsiooni jaotised “Eksport”.

Kauba saadetised EAEU-sse kuuluvatesse riikidesse tuleb käibedeklaratsioonil esitada ainult sellel perioodil, mil kogutakse kõik vajalikud dokumendid. Või kui eksportijal ei õnnestunud 180-päevase perioodi jooksul dokumente koguda, siis selle 180-päevase perioodi lõppemise perioodil.

“Ekspordi” tehingute kajastamiseks käibedeklaratsioonis esitatakse punktid 4-6 Kui kõik vajalikud dokumendid on kogutud 180 päeva jooksul, siis eksporditehingud tuleks kajastada lahtris 4. Eksporditarnetega seotud mahaarvamiste summa tuleb samuti märkida. seal märgitud.

Kui eksportija ei kogunud kõiki vajalikke dokumente õigeaegselt, peab ta võtma eksporditarne maksumuselt käibemaksu. See käibemaks ja mahaarvamiste summad peaksid kajastuma käibedeklaratsiooni punktis 6. Tuleb arvestada, et vaadeldavas olukorras on vaja arvestada käibemaksu selle maksustamisperioodi eest, kuhu langeb kauba lähetamise kuupäev (protokolli II jao punkt 5). Sellest tulenevalt peate lisaks käibemaksule maksma ka trahve. Pärast vajalike dokumentide kogumist saab Venemaa eksportija maksu selle mahaarvamise teel tagastada, kuid trahvi talle ei tagastata.

Kaupade ostmine EAEU riikidest

Maksubaas ja selle määramise hetkArmeeniast, Valgevenest, Kasahstanist ja Kõrgõzstanist kaupade importimisel peab Venemaa importettevõte arvestama ja eelarvesse tasuma käibemaksu. Seda maksu ei tohiks maksta imporditud kauba hinna osana (nagu Venemaa turult kaupade ostmisel), vaid eraldi "Venemaa" eelarvesse. Pealegi pole vahet, millises maksustamisrežiimis Venemaa importija on. Seetõttu tekib “impordi” käibemaksu tasumise kohustus ka maksu erirežiimi rakendavatel ettevõtetel (protokolli III jao punkt 13).

Vaatleme “impordi” käibemaksu arvestamise ja tasumise korda.

Maksubaas tuleb määrata kauba arvestusse võtmise kuupäeval. Maksubaas moodustatakse ostetud kauba maksumuse alusel. Ostetud kauba maksumus on kauba eest tarnijale tasumisele kuuluv tehinguhind vastavalt lepingutingimustele (protokolli III jao punkt 14).

Kui kaup ostetakse välisvaluuta eest, määratakse rubla väärtus välisvaluutas tehtud maksumuse ümberarvutamisel vastavalt Vene Föderatsiooni Keskpanga vahetuskursile kauba arvestusse vastuvõtmise kuupäeval (III jao punkt 14). protokoll). Korrutame arvutatud maksubaasi käibemaksumääraga (10 või 18 protsenti) ja määrame tasumisele kuuluva maksusumma.

Käibemaksu deklareerimine ja tasumine

“Impordi” käibemaks tuleb tasuda hiljemalt EAEU liikmesriikidest imporditud kauba registreerimise kuule järgneva kuu 20. kuupäevaks. Sama aja jooksul peab importiv äriühing esitama föderaalsele maksuteenistusele spetsiaalse käibemaksudeklaratsiooni, mille vorm peab protokolli III jao lõike 20 kohaselt olema kehtestatud Vene Föderatsiooni õigusaktidega või heaks kiitma. Vene Föderatsiooni pädev asutus. Uuendatud deklaratsiooni vormi pole veel ilmunud. Seetõttu peavad EAEU riikidest importijad praegu kasutama vana deklaratsiooni vormi, mis on heaks kiidetud tolliliidu aegadest. See on toodud Vene Föderatsiooni rahandusministeeriumi 7. juuli 2010. aasta korralduse nr 69n lisas. Seda järeldust kinnitas Vene Föderatsiooni Rahandusministeerium 12. augusti 2015. aasta kirjas nr 03-07-13/1/46423.

Pange tähele, et erinevalt "tavalisest" käibedeklaratsioonist, mida esitatakse kord kvartalis, esitatakse see vorm kord kuus. Seega, kui tarned EAEU riikidest toimuvad regulaarselt iga kuu, siis imporditud kauba käibedeklaratsioon tuleb koostada iga kuu.

Impordi dokumente

Lisaks spetsiaalsele „impordi” käibemaksudeklaratsioonile peab importija esitama föderaalsele maksuteenistusele mitmeid dokumente:

- kauba impordi taotlemine ja kaudsete maksude tasumine;

- pangaväljavõte, mis kinnitab impordil käibemaksu tasumise fakti;

- transpordi (saate) dokumendid;

- välismaise vastaspoole arve (kui see on olemas);

- leping või leping, mille alusel ostetakse imporditud kaupu.

- paberkandjal (neljas eksemplaris) ja elektroonilisel kujul;

- elektroonilisel kujul koos maksumaksja elektroonilise (elektroonilise digitaalse) allkirjaga.

Seega, kui maaletooja allkirjastab täiustatud EPC-ga elektroonilise taotluse, siis ta ei pea taotlust paberkandjal esitama. Samuti ei ole sellisel juhul vaja pöörduda inspektsiooni poole, et saada oma paberkandjal koopiad taotlusest koos kontrollimismärgetega (selle hilisemaks saatmiseks oma välismaisele müüjale). Sellises olukorras saadab Venemaa importija välismaisele müüjale eksportijale paberkandjal või elektrooniliselt järgmised dokumendid:

- tema koostatud avalduse koopiad;

- teade maksuhalduri märgistuse kohta, mis kinnitab kaudsete maksude tasumise fakti (vabastus või muu maksukohustuse täitmise kord).

“Impordi” käibemaksu mahaarvamine

Kui importija kohaldab tavapärast maksurežiimi ja ei ole Vene Föderatsiooni maksuseadustiku artikli 145 alusel käibemaksu tasumisest vabastatud, saab ta EAEU riikidest importimisel tasutud käibemaksu summa maha arvata (seadustiku III jao punkt 26). Protokoll, Vene Föderatsiooni maksuseadustiku artikli 171 punkt 2).

Vene Föderatsiooni maksuseadustiku artiklitest 171 ja 172 tuleneb, et "impordi" käibemaksu on võimalik maha arvata pärast seda, kui kaup on raamatupidamisse vastu võetud ja käibemaksu tasumise fakt on dokumentidega kinnitatud. Vene Föderatsiooni maksuseadustik ei sisalda täiendavaid tingimusi käibemaksu mahaarvamiseks. Samas saab rahandusministeeriumi ametnike sõnul EAEL-i liikmesriikidest imporditud kaupadelt tasutud käibemaksu maha arvata alles pärast inspektsioonilt käibemaksu maksemärgiga kauba sisseveo avalduse saamist. See täpsustus sisaldub Vene Föderatsiooni Rahandusministeeriumi 2. juuli 2015 kirjas nr 03-07-13/1/38180.

Oma seisukoha põhjendamiseks viitab finantsosakond käibemaksuarvestuses kasutatava osturaamatu pidamise eeskirjale (kinnitatud Vene Föderatsiooni valitsuse 26. detsembri 2011. a määrusega nr 1137). Käesolevast eeskirjast tuleneb, et osturaamatu veerus 3 “Müüja arve number ja kuupäev” tuleb registreerida kauba impordi ja kaudsete maksude tasumise avalduse number ja kuupäev maksuhalduri märgetega. käibemaksu tasumise kohta.

Kohtud on aga selles küsimuses vastupidisel seisukohal. Vastavalt Vene Föderatsiooni maksuseadustiku artikli 171 lõike 2 ja artikli 172 lõike 1 sätetele arvatakse kauba Venemaa territooriumile importimisel tasutud käibemaksusummad maha pärast kauba registreerimiseks vastuvõtmist ja kaupade importimisel maksu tegelikku tasumist kinnitavate dokumentide olemasolul. Seetõttu on organisatsioonil õigus aktsepteerida importimisel tasutud käibemaksu kvartalis, mil kaup registreerimiseks võetakse ja maks eelarvesse laekub, isegi kui imporditaotlusele märgitakse järgmises kvartalis (Resolutsioon Moskva rajooni föderaalne monopolivastane teenistus 25. juuli 2011 nr KA-A41/7408-11 ja keskringkonna FAS 02.14.12 nr A62-2431/2011).

Oled raamatupidaja, aga direktor ei hinda sind? Kas ta arvab, et sa lihtsalt raiskad tema raha ja maksad enam makse?

Saage juhtkonna silmis väärtuslikuks spetsialistiks. Õppige töötama saadaolevate arvetega.

Ametniku õppekeskusel on uus.

Koolitus on täiesti kaug, väljastame tunnistuse.

Käibemaksu tasutakse kauba importimisel Euraasia Liidu (endise tolliliidu) liikmesriikidest – Kõrgõzstanist, Armeeniast, Kasahstanist ja Valgevenest. Euraasia Majandusliidust kaupade importimisel käibemaksu tasumisel on aga mõningaid iseärasusi, eriti kuna riikidevahelisel piiril puudub tollikontroll, on võimatu kinnitada kauba Vene Föderatsiooni importimise ja maksmise fakti. käibemaksu tollis (ja käibemaksu ennast ei tasuta tolliasutuses ning maksuhaldurile - maksumaksja/importija maksukohustuslase registreerimise kohas). Kauba tollideklaratsiooni (DT, varem - lasti tollideklaratsioon, CCD) asemel esitatakse fiskaal- (maksu)haldurile tõendava dokumendina kauba impordi käibedeklaratsioon.

Endise tolliliidu riikidest kaupade importimisel maksavad käibemaksu maksumaksjad, kasutades mis tahes maksustamisviisi (OSNO, USN, UTII, Unified National Tax), kuna Imporditud kaupade import Venemaale on erand kaudsete maksude maksumaksja kohustustest vabastamisel "lihtsustatud inimeste jaoks". Käibemaksu arvutamise ja tasumise kord EAEU riikidest Venemaale kaupade importimisel on kõikidele riikidele ühesugune ja seda reguleerib kaudsete maksude kogumise korra ja nende tasumise jälgimise mehhanismi protokoll kaupade eksportimisel ja importimisel ning tööde tegemisel. , osutades teenuseid (29. mail 2014 Astanas allkirjastatud Euraasia majandusliidu lepingu lisa nr 18). Korraldus muutus üldiselt samaks, mis kehtis Kasahstani, Venemaa ja Valgevene tolliliidu ajal.

Käibemaksuvabastus kauba importimisel Armeeniast, Kasahstanist või Valgevenest on võimalik juhul, kui kaupa liigutatakse ühe juriidilise isiku filiaalide vahel või kui imporditud kaubale kohaldatakse kaudse maksu nullmäära. Tasumisele kuuluva käibemaksu summa arvutamiseks on vaja võtta tehinguhind (tarnijale tasumisele kuuluv kulu). Impordi käibemaks tuleb arvutada imporditud toote arvestusse võtmise kuupäeval. Kauba registreerimiseks vastuvõtmise päeval võetakse kauba välisvaluutas oleva hinna rubladesse konverteerimiseks Vene Föderatsiooni Keskpanga vahetuskurss.

Kauba impordi kinnitamiseks Euraasia Majandusliidu riikidest ning käibemaksu määramiseks ja tasumiseks tuleb maksuhaldurile esitada järgmised dokumendid:

- eelnevalt mainitud kaudse maksudeklaratsiooni (mitte segi ajada tavalise käibedeklaratsiooniga);

- kauba impordi taotlus 4 eksemplaris: üks jääb maksuhaldurile, kolm tagastatakse taotlejale nii, et üks neist jääb talle ja ülejäänud kaks antakse tarnijale ekspordi käibemaksu mahaarvamise eesmärgil. ;

- pangaväljavõtte koopia kaudsete maksude tasumise kinnituseks (kui oli föderaalmaksude enammaksmine ja seda enammakset kasutati käibemaksuvõla tasaarveldamiseks, siis sellist väljavõtet pole vaja);

- müüja arvete koopiad (kui tarnija ei ole käibemaksukohustuslane, siis lihtsalt arve või muu maksedokument);

- veodokumentide koopiad - imporditava kaubaga lähte- ja sihtpunktide, samuti sõiduki marsruudi kinnitamiseks;

- tarnelepingu ja (või) vahenduslepingu (agendi) koopiad, kui need on olemas;

- infoteade imporditud kauba soetamise kohta (kui kaup osteti ühest EAEU riigist pärit tarnijalt, kuid tegelikult imporditi Venemaa Föderatsiooni teisest riigist) - sellise teate koostab müüja, näidates ära oma andmed, lepingu andmed ja spetsifikatsioonid ;

Imporditaotlus esitatakse paberkandjal või elektroonilisel kujul, kuid ainult siis, kui sellele on võimalik alla kirjutada elektroonilise digitaalallkirjaga. Kui taotlus esitati paberkandjal, märgib maksuteenistus kõik kolm eksemplari ja tagastab need taotlejale, kui elektroonilisel kujul, siis vastatakse elektroonilisel kujul. Sel juhul saadetakse vastaspoolele (tarnijale) dokument kas elektroonilisel kujul (kui on loodud elektrooniline dokumendihaldussüsteem) või paberkandjal.

Teabesõnum on vajalik juhul, kui nõutavad andmed lepingus puuduvad. Kui see pole vene keeles, on vaja selle tõlget.

Käibemaks kauba eksportimisel EAEU piires

Kaupade eksportimisel Venemaalt EAEU riikidesse rakendatakse käibemaksu nullmäära. Kuid selle kasutamise õigus peab olema dokumenteeritud:

- välismaise vastaspoole kauba importimise avalduse koopiad;

- leping toodete tarnimiseks välismaale (veodokumentide puudumine vastavalt Vene Föderatsiooni Rahandusministeeriumi 19. juuli 2012. a kirjale nr 03-07-13/01-42 ei ole vastuolus seadusega ja a. selle asemel võib kasutada saatelehte vormil TORG-12);

- transpordi- ja (või) saatedokumendid.

Kaudsete maksude kogumise protokoll viitab ka vajadusele esitada pangakonto väljavõte, mis kinnitab eksporttoodete müügist laekunud tulu laekumist, kuid reservatsioon tehakse "kui õigusaktides ei ole sätestatud teisiti", mis tegelikult on Vene Föderatsiooni maksuseadustikus. Seda arvamust kinnitavad Vene Föderatsiooni Rahandusministeeriumi kirjad 09.12.12 nr 03-07-13/21 ja 01.16.12 nr 03-07-15/03.

Nimetatud dokumendid tuleb maksuhaldurile esitada 180 päeva jooksul alates kauba lähetamise kuupäevast. Aga nende dokumentide esitamise tähtaeg ühtib käibedeklaratsiooni esitamise kuupäevaga, s.o. isegi kui 180-päevane tähtaeg on möödas, kuid järgmine käibemaksudokumentide esitamise kuupäev pole veel saabunud, ei tohiks see kaasa tuua õiguslikke tagajärgi.

" № 6/2015

Millistele välismajandustegevuse maksustamise peensustele tasuks EAEL-sisese koostöö otsuse tegemisel tähelepanu pöörata?

Toidutööstuse kaasaegne areng on võimatu ilma tihenevate kaubandus- ja majandussidemeteta. Venemaa Föderatsiooni toiduainetööstusettevõtete konkurentsivõime tõstmiseks näib praegustes tingimustes soovitatav tõhus koostöö partneritega Euraasia Majandusliidu (edaspidi EAEL) raames, ilma kahtlema. Sellise koostöö otsustamisel on vaja mitte ainult teada välismajandustegevuse maksustamise keerukusi, vaid ka õigeaegselt jälgida kõiki selle valdkonna maksuuuendusi.

EAEU leping

EAEL liikmesriikide kaubandus- ja töösuhteid reguleerivad 29. aprilli 2014. aasta Euraasia Majandusliidu lepingu (edaspidi EAEL leping) normid. EAEU leping ratifitseeriti föderaalseadusega 3. oktoobril 2014 nr 279-FZ ja see jõustus 01.01.2015 .

EAEU kiitis heaks kolm osapoolt: Valgevene Vabariik, Kasahstani Vabariik ja Venemaa Föderatsioon. Tänaseks on Armeenia Vabariik saanud ka EAEU liikmesriigi staatuse. Leping Kirgiisi Vabariigi ühinemise kohta EAEU lepinguga kirjutati alla, kuid ei jõustunud (allkirjastatud Moskvas 23. detsembril 2014).

EAEU liikmesriikide andmete integreerimise vorm näeb ette:

- ühtne tolliterritoorium ilma tollimaksude, mittetariifsete reguleerimismeetmete, spetsiaalsete kaitse-, dumpinguvastaste ja tasakaalustavate meetmeteta vastastikuses kaubanduses selle piirides;

- EAEU ühtse tollitariifistiku kohaldamine;

- ühtsete meetmete vastuvõtmine kaupade väliskaubanduse reguleerimiseks kolmandate isikutega;

- kaupade siseturu toimimine;

- ühtse tolliregulatsiooni rakendamine;

- kaupade vaba liikumine liikmesriikide territooriumide vahel ilma tollideklaratsiooni ja riikliku kontrollita (transport, sanitaar-, veterinaar- ja sanitaar-, karantiini-fütosanitaar).

EAEU lepingu sätted (sealhulgas 33 lisa) puudutavad enamikku allakirjutanute vastastikuse mõju valdkondi: tööstus ja põllumajandus, konkurents, monopol, transport, energeetika, riigi (omavalitsuste) hanked, makromajandus- ja rahapoliitika.

Märge

Seoses EAEU lepingu jõustumisega kaotavad kehtivuse mitmed tolliliidu ja ühise majandusruumi moodustamise raames sõlmitud rahvusvahelised lepingud (dokumendi lisa 33), sealhulgas:

- 25. jaanuari 2008. a tolliliidus kaupade ekspordi ja impordi, tööde tegemise ja teenuste osutamise kaudsete maksude kogumise põhimõtete leping;

- Kaudsete maksude kogumise korra ja nende tasumise järelevalve mehhanismi tolliliidus kaupade ekspordil ja importimisel protokoll 11.12.2009;

- Tolliliidus tööde tegemisel ja teenuste osutamisel kaudsete maksude kogumise korra protokoll 11.12.2009.

Peatükk on pühendatud välismajandustehingute maksustamisele ja käibemaksu kogumise iseärasustele. XVII EAEU leping. See kehtestab liikmesriikide maksustamise alase koostoime põhimõtted, samuti kaudsete maksude kogumise mehhanismid. Ja kaudsete maksude kogumise kord ja nende haldamise mehhanism on määratletud EAEL lepingu lisas 18 protokollis kaudsete maksude kogumise korra ja nende tasumise järelevalve mehhanismi kohta kaupade ekspordil ja importimisel, tööde tegemisel, teenuste osutamine (edaspidi protokoll).

Töösturitele-importijatele

Regulatiivse raamistiku kohta

Alates 01.01.2015 on EMÜ-sse kaupade importimise maksustamiskord reguleeritud jao normidega. III protokoll, samuti:

- EAEL liikmesriikide maksuhaldurite vahelise elektroonilisel kujul teabevahetuse protokoll tasutud kaudsete maksude summade kohta 11. detsembrist 2009 (edaspidi teabevahetuse protokoll);

- Vene Föderatsiooni maksuseadustiku 21. peatükk - juhtudel, kui EAEU dokumendid sisaldavad viiteid EAEU riikide õigusaktidele, samuti kui teatud maksureeglid ei ole EAEU dokumentidega reguleeritud.

Sulle teadmiseks

Teabevahetusprotokolliga kehtestatakse kaupade impordi ja kaudsete maksude tasumise avalduse vorm, selle täitmise reeglid ja nõuded vahetusvormingule protokollis sätestatu rakendamiseks.

Kui käibemaksu ei võeta

Maksud ei laeku importides liikmesriigi territooriumile kaupu, mis (EAEL lepingu artikli 72 punkt 6):

- vastavalt selle riigi õigusaktidele ei kuulu need selle riigi territooriumile importimisel maksustamisele (maksust vabastatud);

- füüsilised isikud impordivad riigi territooriumile mitte äritegevuseks;

- imporditakse ühe liikmesriigi territooriumile teise liikmesriigi territooriumilt seoses nende üleandmisega sama juriidilise isiku piires (liikmesriigi õigusaktidega võib kehtestada kohustuse teavitada maksuhaldurit sellise impordist (ekspordist) kaubad).

Käibemaksu kogumise kord

Esiteks märgime, et alates 01.01.2015 ei ole kaupade impordi käibemaksu kogumise kord oluliselt muutunud. Nagu varemgi, maksustatakse maksuhaldur EAEU riigid, kuhu kaubad imporditakse.

Maksubaas määratakse imporditud kauba maksumaksja juures registreerimiseks vastuvõtmise kuupäeval (kuid mitte hiljem kui selle liikmesriigi õigusaktidega kehtestatud ajavahemikul, kelle territooriumile kaup imporditakse), lähtudes ostetud kauba maksumusest.

Maksumus ostetud kaup on tehingu hind, mis tuleb tasuda tarnijale kauba eest vastavalt lepingutingimustele.

Protokolli punkti 14 lõikes 4 on määratud käibemaksubaasi määramiseks välisvaluutatulu ümberarvutamise kuupäev: välisvaluutas väljendatud kauba maksumus arvestatakse ümber riigi vääringusse riigi (kesk)panga 2010. aasta riigi (kesk)panga kursi alusel. liikmesriik kauba arvestusse vastuvõtmise päeval.

Käibemaksu tasumise kord

Imporditud kaubalt tasumisele kuuluva käibemaksu summad arvutatakse selle riigi õigusaktidega kehtestatud määrade järgi, kelle territooriumile kaup imporditakse (18, 10%) ja tasutakse hiljemalt kuule järgneva kuu 20. kuupäevaks (p 17). Protokolli artikkel 19, Vene Föderatsiooni maksuseadustiku artikli 164 punkt 5:

- imporditud kaupade registreerimine;

- liisingulepingus (lepingus) sätestatud maksetähtaeg.

Erinevalt kolmandatest riikidest imporditud kaupade käibemaksust tasutakse EAEU liikmesriikidest kauba importimisel maks mitte tollile, vaid maksuhaldurile, milles ettevõte on registreeritud (protokolli p 13).

Tähtis . Käibemaks on vaja tasuda enne kaudsete maksude deklaratsiooni esitamist, kuna selle tasumist kinnitav dokument esitatakse föderaalsele maksuteenistusele samaaegselt deklaratsiooniga (protokolli punkt 2, punkt 20).

Märge

Kauba importimisel võivad käibemaksu tasuda komisjoni esindajad, advokaadid või agendid, kui see on ette nähtud EAEL liikmesriigi maksuseadusandlusega. Eeltoodu tuleneb protokolli punktidest 13.1, 13.3, 13.4, 13.5. Kuna Venemaa maksuseadusandlus ei käsitle vahendajaid "impordi" käibemaksu maksjana, tasub selle maksu kauba omanik.

Protokolli punkti 13.4 kohaselt, kui üks liikmesriik soetab kauba, mille on varem selle liikmesriigi territooriumile importinud teise liikmesriigi maksumaksja ja millelt ei ole käibemaksu tasutud, siis tasub maksu selle liikmesriigi maksumaksja. liikmesriik, kelle territooriumile kaup imporditi (siis on kauba omanik).

Näide 1

Türgi ettevõte importis kaupu Venemaa Föderatsiooni territooriumile Armeenia Vabariigi territooriumilt ja paigutas need kolmanda osapoole Venemaa organisatsiooni lattu. Käibemaksu ei makstud. Seejärel sõlmis ettevõte Venemaa ostjaettevõttega ostu-müügilepingu, mille alusel läheb kauba omandiõigus selle tegeliku üleandmise hetkel üle ostjale hoidja laos.

Varem Armeenia Vabariigi territooriumilt Vene Föderatsiooni territooriumile imporditud ja edasiseks müügiks ladudesse paigutatud kaupade eest peab käibemaksu tasuma neid kaupu ostv Venemaa ettevõte sõlmitud lepingu alusel. pärast kaupade importimise kuupäeva Türgi ettevõtte poolt Armeenia Vabariigi territooriumilt.

Maksutagastus

Maksja esitab liikmesriigi õigusaktidega kehtestatud vormis maksudeklaratsiooni registreerimiskohas asuvale föderaalsele maksuteenistusele hiljemalt imporditud kauba registreerimise kuule järgneva kuu 20. kuupäevaks (makseperiood on ette nähtud). kokkuleppel (liisinguleping)):

- paberil;

- elektroonilisel kujul vastavalt kehtestatud vormingule.

Kui imporditud kaupa aruandekuul arvele ei võetud (liisingumakse ei olnud tasutud), siis deklaratsiooni esitama ei pea.

Märge

Elektroonilise deklaratsiooni esitamise nõue (kohustuslik) kehtib suurimaks ja mitte selliseks liigitatud maksumaksjatele, kui eelmisel kalendriaastal oli üle 100 inimese (vt ka Moskva föderaalse maksuteenistuse 11. 2014 nr 16 -15/021948).

Deklaratsiooniga samaaegselt maksuhaldurile esitatavate dokumentide loetelu määrab protokolli punkt 20: neid saab esitada nii nõuetekohaselt tõestatud koopiatena kui ka elektroonilisel kujul. Dokumentide esitamise kord, samuti nende vorm peavad olema sätestatud liikmesriikide maksuhalduri normatiivaktidega või nende riikide muude normatiivaktidega.

Töösturitele-eksportijatele

Müügikoht

Kauba müügikoht määratakse EAEU liikmesriikide seadusandlusega. Niisiis, lõigete alusel. 2 p 1 art. Vene Föderatsiooni maksuseadustiku artikli 147 kohaselt loetakse kaupade müügikohaks Vene Föderatsiooni territoorium, kui kaup asub saatmise (transpordi) alguses selle territooriumil. Ehk kui kaup saadetakse ekspordiks Vene Föderatsiooni territooriumilt, siis tekib käibemaksuobjekt, millele rakendub käibemaksu nullmäär.

Väike täpsustus on kaupade vedamise (veo) osas: kauba müümisel ühe liikmesriigi maksumaksja poolt teise liikmesriigi maksumaksjale, millal kauba vedu (vedu) algas väljaspool EAEL-i ja on valminud teises riigis, loetakse kauba müügikohaks selle liikmesriigi territoorium, kus kaup suunatakse riigisisesesse tarbimisse lubamise tolliprotseduurile (protokolli punkt 4, lõige 3).

Näide 2

Venemaa ettevõte sõlmis Kasahstani vastaspoolega kauba tarnimise lepingu. Lepingu tingimuste kohaselt veetakse kaup Kasahstani Vabariiki mitte Venemaa Föderatsioonist, vaid Usbekistanist. Kas Vene Föderatsiooni territoorium on koht, kus kaupu müüakse?

Vaadeldaval juhul ei ole Vene Föderatsiooni territoorium kauba müügikoht (protokolli punkt 4, lõige 3).

0% määra kinnitus

0% käibemaksumäära kinnitavate dokumentide nõuded jäävad üldjuhul samaks (loetletud protokolli punktis 4). Märgitakse, et dokumente saab esitada elektrooniliselt liikmesriikide maksuhalduri normatiivaktidega või nende riikide muude normatiivaktidega kehtestatud viisil (need peaksid kehtestama ka nende dokumentide vormi).

Samuti ei ole muutunud maksuhaldurile tõendavate dokumentide esitamise tähtaeg: need esitatakse 180 kalendripäeva jooksul alates kauba lähetamise (üleandmise) kuupäevast. Kui neid dokumente ettenähtud tähtaja jooksul ei esitata, kuulub käibemaksu summa tasumisele selle maksu(aruande)perioodi eelarvesse, millesse kauba lähetamise kuupäev langeb, koos õigusega maha arvata (tasaarvestada) vastav summa. käibemaksu summad.

Maksukohustuste korrigeerimine

Juba müüdud toote hinna muutmine

Protokolli lõike 24 kohaselt peaks imporditud kauba väärtuse suurenemise korral käibemaksubaas suurenema sellise kauba muutunud ja eelmise väärtuse vahe võrra.

Käibemaksu tasumine ja deklaratsiooni esitamine toimub hiljemalt hinna muutumise kuule järgneva kuu 20. kuupäevaks.

Tekkiv erinevus kajastub deklaratsioonis, samal ajal tuleb föderaalsele maksuteenistusele esitada:

- väljavõte muudetud ja varasema väärtuse erinevuse kohta (paberkandjal (neljas eksemplaris) ja elektroonilisel kujul või elektroonilisel kujul maksumaksja elektroonilise (digi)allkirjaga);

- kokkulepe (leping) või muu lepingu (lepingu) poolte poolt ette nähtud dokument, mis kinnitab kauba hinna tõusu, korrigeerimist (kui see väljastatakse).

Märge

EAEU leping kajastab menetlust, mis on seotud ainult olukorraga kulude suurenemine imporditud kaubad. Importija maksukohustuste korrigeerimise mehhanism millal kulude vähendamine kaup ei ole dokumendis märgitud.

Sellele juhib tähelepanu ka Rahandusministeerium (kiri nr 03-07-13/1/12213 03.06.2015): õigus alandada käibemaksubaasi, kui imporditud kauba väärtus väheneb pärast kuu lõppu. milles kaup arvestusse võeti , ei ole protokolli reeglitega ette nähtud .

Mis puudutab eksportida kauba käibemaksubaasi, kui see muutub ülespoole (langeneb) müüdud kauba hinna tõusmise (langemise) tõttu, korrigeeritakse sellel maksustamisperioodil (aruandeperioodil), mil kokkuleppe (lepingu) pooled muutsid kauba hinda. eksporditud kaubad (protokolli lõige 1, lõige 11).

Ebapiisava kvaliteediga kauba tagastamine

Maksukohustuste korrigeerimise kord on kehtestatud protokolli punktis 23 (näidatud leheküljel oleval diagrammil).

Pange tähele, et kauba osalise või täieliku tagastamise korral ebapiisava kvaliteedi ja (või) konfiguratsiooni tõttu taastatakse nende kaupade importimisel varem tasutud ja mahaarvamiseks aktsepteeritud käibemaksusummad sellel maksustamisperioodil, mil kaup tagastati, kui liikmesriigi seadus ei sätesta teisiti. Eeltoodu vastab maksualaste õigusaktide normidele ja Rahandusministeeriumi ametnike selgitustele (vt 20.08.2014 kirjad nr 03-07-08/41606, 22.10.2013 nr 03-07-08/44105 ).

Mis puudutab eksporti, siis protokolli punkti 11 alusel tuleb ebapiisava kvaliteedi ja (või) konfiguratsiooni tõttu kauba tagastamise korral maksubaasi korrigeerimine toimuda sellel maksustamisperioodil, mil lepingu pooled lepiti kokku eksporditud kauba tagastamises (vt ka Venemaa föderaalse maksuteenistuse 11. augusti 2014. a kirja nr GD-4-3/15780 punkt 2).

Leping Armeenia Vabariigi ühinemise kohta EAEU lepinguga jõustus 01.02.2015.

Vt Venemaa rahandusministeeriumi 7. juuli 2010 korraldust nr 69n „Kaudsete maksude (käibemaks ja aktsiisimaks) maksudeklaratsiooni vormi kinnitamise kohta kauba importimisel Vene Föderatsiooni territooriumile Venemaa Föderatsiooni territooriumilt. tolliliidu liikmesriigid ja selle täitmise kord.

Rahvusvaheline kaubandus on viimase aja stabiilne trend. Tänapäeval müüvad suurkorporatsioonid, väikeettevõtted ja isegi eraettevõtjad oma tooteid naaber- ja teistesse riikidesse. Seetõttu on tänapäevase raamatupidaja üheks praeguseks nõudeks eksporditoimingute tundmine. Räägime teile tänases artiklis, millised dokumendid tuleb EAEU riikidesse müümisel vormistada ja milliseid makse maksta.

Valdav enamus Venemaa organisatsioonidest tegeleb kaubandustegevusega meie lähimate naabritega. Enamasti seda Valgevene, Kasahstan, Armeenia ja Kõrgõzstan. Loetletud riigid koos Venemaaga moodustavad Euraasia majandusliit (EAEU). Lisaks on Tadžikistan EAEU liikmekandidaat ja Moldoval on liidus vaatleja staatus.

Selle liidu liikmesriigid nõustusid asutama eksporditehingute maksustamise ühtsed eeskirjad . Pange tähele, et me räägime käibemaks- ettevõtted maksavad muid makse eksportimisel täpselt samamoodi nagu Venemaal müües.

Müügil EAEU riikidesse ja ekspordil teistesse riikidesse on vähe erinevusi. Mõlemal juhul rakendatakse 0% käibemaksumäära, mille kinnitamiseks esitab maksumaksja föderaalsele maksuteenistusele teatud paketi dokumente.

Millele ja kellele kehtib “ekspordi” käibemaks

Olgu kohe märgitud, et lihtsustatud maksusüsteemi kasutavatele maksumaksjatele ei kehti ekspordi käibemaksumäära kinnitamise nõue. . Vastavalt Vene Föderatsiooni maksuseadustiku artikli 346.11 lõikele 2 tunnustatakse "lihtsustajaid" käibemaksukohustuslastena ainult nende kaupade puhul, mida nad impordivad Venemaa territooriumile. Mis puudutab eksporti, siis lihtsustatud maksusüsteemi kasutavate ettevõtete ja ettevõtjate jaoks ei erine seda laadi tehingud maksustamise mõttes millegi poolest tööst kodumaiste ostjatega.

Kuid organisatsioonid, kes kasutavad klassikalist maksustamissüsteemi (OSNO), peavad meeles pidama EAEU riikidesse eksporditavate toimingute eripära. Ja kõigepealt, et kõigi kaupade puhul on vaja kinnitada 0% käibemaksumäär, isegi nende kaupade puhul, mis vastavalt Vene Föderatsiooni maksuseadustiku artiklile 149 selle maksuga ei kuulu. Asi on selles, et eksporditehingute osas on maksustamine reguleeritud rahvusvaheliste lepingute normidega. Ja vastavalt Vene Föderatsiooni maksuseadustiku artiklile 7 on sellistel lepingutel eelisõigus Venemaa maksuseadustiku normide ees.

EAEU tegutseb baasil Euraasia Majandusliidu leping, 05.29.14. Ekspordi maksustamiskorda reguleerivad eeskirjad on täpsustatud käesoleva lepingu artikli 72 lõikes 1, samuti selle lisa nr 18 lõikes 3 Kaudsete maksude kogumise korra ja nende tasumise järelevalve mehhanismi protokoll kaupade ekspordil ja importimisel, tööde tegemisel, teenuste osutamisel. Seega ei ole nende standardite kohaselt ette nähtud Vene Föderatsiooni maksuseadustiku artiklis 149 loetletud kaupade puhul 0% käibemaksuvabastust.

Seega on kõik EAEU riikidesse müüdavad tooted, tööd või teenused Venemaa maksja jaoks käibemaksukohustuslased maksumääraga 0%.. Seda kinnitavad Rahandusministeeriumi kirjad 16.03.12 nr 03-07-13/01-15 ja 09/12/11 nr 03-07-13/01-40. Pealegi on arvel lisaks 0% määrale märkida kaubaliigi kood vastavalt EAEL välismajandustegevuse kaupade nomenklatuurile- seda nõuab Vene Föderatsiooni maksuseadustiku artikli 169 lõike 5 lõik 15. Vastavalt Vene Föderatsiooni maksuseadustiku artikli 169 punkti 3 alapunkti 1.1 nõuetele tuleb arve koostada ka Vene Föderatsiooni maksuseadustiku artiklis 149 nimetatud kaupade eksportmüügi korral. Venemaa Föderatsioon.

Mis puudutab mahaarvamisi, siis enam ei ole vaja ekspordiks müüdava kauba “sisendkäibemaksu” eraldi arvesse võtta ja seda lähetamisel taastada. Nüüd vastab käibemaksu mahaarvamise kord (kaupadelt) tavapärasele. See tähendab, et kui arve on olemas, võetakse selliste kaupade sisendkäibemaks mahaarvamiseks perioodil, mil need raamatupidamisse võetakse. See reegel kehtib alates 1. juulist 2016, mil jõustusid vastavad Venemaa maksuseadustiku muudatused.

Dokumendid nullmäära kinnitamiseks

Nimekiri dokumentidest, mida Venemaa eksportija peab käibemaksu nullmäära kinnitamiseks koguma, on toodud nimetatud protokolli lõikes 4.

Esiteks see kokkuleppele või Leping. Lisaks ei ole absoluutselt vajalik, et selle lepingu alusel ostjaks oleks mõnes EAEU riigis registreeritud organisatsioon - piisab, kui kauba saaja asub liidu territooriumil.

Järgmine punkt - transpordi-, saate- ja muud dokumendid, mis kinnitavad kauba Venemaalt sihtriiki liikumise fakti. Kui EAÜ liikme õigusaktid ei näe ette teatud liiki liikumist (sh sõidukit kasutamata liikumist) kinnitavate dokumentide koostamist, siis nullmäära kinnitamiseks selliseid dokumente ei esitata.

Viimane reegel tähendab, et teatud juhtudel (kui see vastab EAEU riigi reeglitele) kauba toimetamisel ühe riigi territooriumilt teise riigi territooriumile võib tollikontrolli mitte teha. Praktikas tuleb aga sageli ette raskusi piiriületuse fakti kinnitavate dokumentidega. Näiteks nõuavad föderaalse maksuteenistuse esindajad, et komplektile lisataks nullmäära kinnitamiseks dokumendid piirikontrolli pass, mis väljastatakse autode piiripunktides.

Selline kupong ei ole veo- ega saatedokument, seega kas maksuamet võib seda nõuda? Jah, üsna, sest protokolli lõige 4 räägib ka muudest dokumentidest, mille vormistamine on EAEU liikmesriigis ette nähtud ja kinnitab kauba üle piiri liikumise fakti.

Sarnased raskused tekivad dokumentide saatmisel posti või kullerteenusega (DHL, Fedex). Vastavalt Vene Föderatsiooni Kõrgema Arbitraažikohtu Presiidiumi 6. juuli 2004. a otsusele nr 1200/04 loetakse muid dokumente käibemaksu nullmäära kohaldamisel dokumentideks, mis on samaväärsed veo- ja saatedokumentidega. nende sisu. Need sisaldavad teavet kauba tarnimise meetodi ja marsruudi kohta, võttes arvesse selle omadusi. Sellised dokumendid võivad olla näiteks posti- või pagasitead.

Selgub, et kullerteenuse kaudu EAEU riiki kauba saatmisel peab Venemaa maksumaksja käibemaksu nullmäära kinnitamiseks esitama Föderaalsele Maksuteenistusele vedaja koostatud dokumendid, millest oleks selge mis teed ja mis teed pidi kaup Venemaa territooriumilt sihtriigi territooriumile jõudis. Kui kohaletoimetamine toimub posti teel, peaksite lisama ka kviitung, mis sisaldab saadetise saaja andmeid.

Kolmas dokument, mis peab olema nullmäära kinnitava pakendiga, on kauba impordi taotlemine ja kaudsete maksude tasumine. Sellel peab olema müügikoha riigi maksuhalduri märge selle toote maksukohustuste täitmise kohta. Dokument on koostatud EAEU 12.11.2009 teabevahetuse protokollis sisalduva vormi järgi.

Viimane kaudsete maksude kogumise protokolliga ette nähtud dokument on väljavõte pangast. Siiski esitatakse see ainult juhul, kui EAEU liikmesriigi seadusandlus ei sätesta teisiti. Ja kuna Vene Föderatsiooni maksuseadustiku artikli 165 lõikes 1 pangaväljavõtet ei kuvata, ei pruugi Venemaa maksumaksjad seda esitada.

Kinnitusprotseduur

Kogu dokumentide paketi kogumiseks on eksportijal 180 kalendripäeva alates saatmise kuupäevast. See reegel on kehtestatud kaudsete maksude kogumise protokolli lõikes 5. Kui dokumente ei esitata föderaalsele maksuteenistusele ettenähtud aja jooksul, peate tasuma tavalist käibemaksu määraga 18 või 10%. See peaks kogunema perioodil, mil eksporditehing toimus. Alates 181. päevast pärast saatmist hakatakse nullmäära kinnitamata ja makse maksmata trahvi määrama.

Juhtub, et dokumente saab siiski koguda, kuigi hilja. Sel juhul saab tasutud käibemaksu tasaarvestada või tagastada vastavalt Vene Föderatsiooni maksuseadustiku artikli 78 reeglitele.

Aga kui nullmäära kinnitada ei saa, tasub teada, et tasutud käibemaksu saab maha kanda tulumaksukuluna. Seda õigust kinnitas föderaalne maksuamet 24. detsembri 2013. aasta kirjas nr SA-4-7/23263 ja rahandusministeerium 20. oktoobri 2015. aasta kirjas nr 03-03-06/1/60045 ja rahandusministeerium. kuupäevaga 27. juuli 2015 nr 03-03-06/1/ 42961. Seletus on lihtne: antud juhul ei esitatud makse ostjale, vaid tarnija tasus selle oma vahenditest, mistõttu ei kehti Vene Föderatsiooni maksuseadustiku artikli 270 lõike 19 keeld.

Aruandlus ekspordi kohta EAEU riikidesse

Vastavalt Venemaa föderaalse maksuteenistuse 29. oktoobri 2014 korraldusega nr ММВ-7-3/558@ kinnitatud käibedeklaratsiooni täitmise korrale kajastuvad eksporditoimingud EAEU riikidesse 4. jaotises. deklaratsiooni. Manusena kasutatakse dokumente, mida kasutatakse nullmäära kinnitamiseks. Kui seda ei ole kinnitatud, siis tuleb esitada ajakohastatud deklaratsioon veoperioodi kohta.