مالیات بر ارزش افزوده EAEU مالیات بر ارزش افزوده و eschf هنگام واردات کالا از EAEU - ilex. مالیات بر ارزش افزوده بر کالاهای وارداتی

در اول جولای 2010، اتحادیه اقتصادی اوراسیا شروع به کار کرد. امروزه کشورهای عضو اتحادیه اقتصادی اوراسیا عبارتند از جمهوری ارمنستان، جمهوری بلاروس، جمهوری قزاقستان، جمهوری قرقیزستان و فدراسیون روسیه. در چارچوب اتحادیه گمرکی EAEU، کنترل گمرکی و ترخیص گمرکی جابجایی کالاها، آثار و خدمات بین کشورهای شرکت کننده لغو شده است. با این حال، همه صادرات و واردات همچنان مشمول مالیات غیرمستقیم، یعنی مالیات بر ارزش افزوده و مالیات غیر مستقیم هستند.

رویه مالیات هنگام واردات کالا در اتحادیه اقتصادی اوراسیا (از این پس EAEU نامیده می شود) توسط:

- پروتکل نحوه وصول مالیاتهای غیرمستقیم و سازوکار نظارت بر پرداخت آنها هنگام صادرات و واردات کالا، انجام کار و ارائه خدمات. این ضمیمه شماره 18 معاهده EAEU (از این پس پروتکل مالیات های غیرمستقیم نامیده می شود) است.

- پروتکل 11 دسامبر 2009 در مورد مبادله اطلاعات به صورت الکترونیکی بین مقامات مالیاتی کشورهای عضو اتحادیه اروپا در مورد مبالغ پرداختی مالیات های غیرمستقیم.

- فصل 21 قانون مالیات فدراسیون روسیه- در مواردی که اسناد EAEU حاوی ارجاع به قوانین ملی کشورهای EAEU هستند، و همچنین زمانی که قوانین مالیاتی خاصی توسط اسناد EAEU تنظیم نشده است.

1. تنظیم برنامه و کتاب های مرجع

راه اندازی برنامه.

برای اینکه بتوانید عملیات برنامه 1C:Accounting 3.0 را برای واردات کالا به قلمرو فدراسیون روسیه از قلمرو کشورهای عضو EAEU منعکس کنید، لازم است برنامه را پیکربندی کنید.

در تنظیمات برنامه (بخش اصلی- بخش فرعی تنظیمات - عملکرد) در تب "موجودی" باید کادر "کالاهای وارداتی" را انتخاب کنید.

راه اندازی دایرکتوری "Counterparties".

هنگامی که وارد دایرکتوری "Counterparties" (بخش دایرکتوری ها- بخش فرعی خرید و فروش) یک تامین کننده جدید از کشورهای عضو EAEU، باید اطلاعات مربوط به قسمت کشور ثبت نام را با دقت پر کنید و مقدار پیش فرض "RUSSIA" را با کشور ثبت نام طرف مقابل که عضو اتحادیه گمرکی است جایگزین کنید.

اگر کشور ثبت طرف مقابل را به درستی مشخص کنید، می توانید شماره ثبت مالیات و مالیات دهندگان مورد استفاده در کشورهای عضو EAEU را وارد کنید و همچنین از رویه خاصی برای حسابداری کالاهای وارداتی و تسویه حساب با بودجه استفاده کنید.

راه اندازی دایرکتوری "Nomenclature".

در کتاب مرجع "نامگذاری" (بخش دایرکتوری ها- بخش فرعی کالا ها و خدمات) برای کالاهای وارداتی، باید کد HS مناسب را مطابق با تصمیم شورای کمیسیون اقتصادی اوراسیا مورخ 16 ژوئیه 2012 شماره 54 «در مورد تصویب نامگذاری کالاهای یکپارچه برای فعالیت های اقتصادی خارجی اتحادیه اقتصادی اوراسیا» مشخص کنید. و تعرفه گمرکی یکپارچه اتحادیه اقتصادی اوراسیا.

2. ثبت رسید کالا

ما دریافت کالا از کشورهای عضو EAEU را در برنامه با استفاده از سند "دریافت (عمل، فاکتور)" با نوع عملیات "کالا (فاکتور)" (بخش) ثبت می کنیم. خریدها- بخش فرعی خریدها). به طور کلی، سند به صورت استاندارد پر می شود، باید به نرخ مالیات بر ارزش افزوده توجه شود.

از آنجایی که مطابق بند 1 هنر. 72 معاهده EAEU و بند 3 پروتکل مالیات های غیرمستقیم، صادرکننده کالا نرخ مالیات بر ارزش افزوده را صفر اعمال می کند و مالیات واردات توسط خریدار محاسبه و پرداخت می شود؛ مقدار "0%" به طور خودکار در فیلد "% VAT".

برای پر کردن فرم های گزارش آماری در سند "دریافت (عمل، فاکتور)" با استفاده از یک لینک "فرستنده و گیرنده"می توانید اطلاعات مربوط به نوع حمل و نقل مورد استفاده برای واردات کالا به قلمرو فدراسیون روسیه را پر کنید. حالت حمل و نقل از منوی کشویی انتخاب می شود.

طبق پاراگراف ها. در بند 4 پروتکل مالیات های غیرمستقیم، مالیات دهنده-واردکننده باید به همراه اظهارنامه مالیاتی، صورتحساب های فروشنده را که مطابق با قوانین کشور عضو EAEU تنظیم شده است، در صورت صدور (عصاره) ارسال کند. توسط قوانین کشور عضو پیش بینی شده است. اگر صدور (عصاره) فاکتور توسط قانون یک کشور عضو پیش بینی نشده باشد یا کالا از مالیات دهنده کشوری که عضو EAEU نیست خریداری شده باشد، به جای فاکتور، سند دیگری (اسناد) ) صادره (صادر شده) توسط فروشنده مبنی بر تایید بهای تمام شده کالای وارداتی به سازمان امور مالیاتی کالا ارائه می شود. طبق ضمیمه 2 پروتکل مبادله اطلاعات، در ستون های 10 و 11 درخواست واردات کالا باید شماره و تاریخ فاکتور قید شود. برای تکمیل خودکار جزئیات (شماره و تاریخ) فاکتور، این فاکتور دریافتی از فروشنده را در سند «دریافت (عمل، فاکتور)» ثبت کنید.

پس از ارسال سند "دریافت (عمل، فاکتور)" تراکنش های زیر ایجاد می شود:

3. محاسبه مالیات بر ارزش افزوده کالاهای وارداتی

هنگام واردات کالا از قلمرو کشورهای عضو EAEU، خریدار موظف است مالیات بر ارزش افزوده واردات را به بودجه واریز کند (بند 1، بند 4 از ماده 72 معاهده EAEU، ماده 13 پروتکل مالیات های غیر مستقیم).

پرداخت مالیات بر ارزش افزوده واردات حداکثر تا بیستم ماه بعد از ماهی که کالاهای وارداتی در آن ثبت شده است (بند 19 پروتکل مالیات های غیر مستقیم) انجام می شود.

پایه مالیاتی در تاریخ ثبت کالاهای وارداتی بر اساس بهای تمام شده کالای خریداری شده (بند 14 پروتکل مالیات های غیرمستقیم) تعیین می شود.

مالیات دهنده-واردکننده موظف است هنگام واردات کالا به قلمرو فدراسیون روسیه از قلمرو کشورهای عضو EAEU، اظهارنامه مالیاتی غیرمستقیم (مالیات بر ارزش افزوده و مالیات غیر مستقیم) را به سازمان مالیاتی ارائه کند. به دستور وزارت دارایی روسیه مورخ 7 ژوئیه 2010 شماره 69n، حداکثر تا بیستمین روز از ماه بعد از ماه ثبت کالاهای وارداتی (بند 20 پروتکل مالیات های غیر مستقیم).

همراه با اظهارنامه مالیاتی تکمیل شده برای واردات از جمهوری بلاروس و جمهوری قزاقستان، همچنین لازم است درخواستی برای واردات کالا و پرداخت مالیات غیرمستقیم به اداره مالیات ارائه شود (از این پس به عنوان درخواست برای واردات کالا) بر روی کاغذ (در چهار نسخه) و به صورت الکترونیکی یا درخواست واردات کالا به صورت الکترونیکی با امضای الکترونیکی (دیجیتال) مؤدی (بند 1، بند 20 پروتکل مالیات های غیر مستقیم).

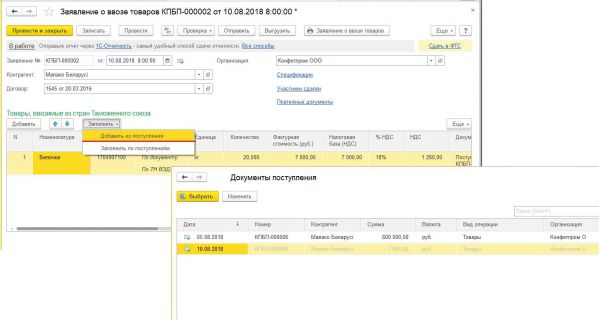

مالیات بر ارزش افزوده محاسبه می شود و درخواستی برای واردات کالا در برنامه با استفاده از سند "درخواست واردات کالا" ایجاد می شود (بخش خریدها- بخش فرعی خریدها).

درخواست های واردات کالا را می توان بر اساس رسید پر کرد؛ برای انجام این کار، باید روی دکمه در سند "دریافت (عمل، فاکتور)" کلیک کنید. ایجاد بر اساسو دستور مناسب را انتخاب کنید .

اگر سند "درخواست واردات کالا" بر اساس یک سند رسید خاص ایجاد شود، فقط اطلاعات این سند رسید به طور خودکار به قسمت جدولی آن منتقل می شود.

در عین حال، یک برنامه برای واردات کالا می تواند هر دو برای هر سند رسید ایجاد شود، یعنی. برای هر دسته از کالاهای خریداری شده، و برای چندین رسید کالا از یک تامین کننده در طول ماه گزارش.

اگر لازم است اطلاعات مربوط به کلیه کالاهای پذیرفته شده برای حسابداری در یک ماه خاص و دریافت شده از یک تامین کننده معین را در یک سند "درخواست واردات کالا" منعکس کنید، باید از دکمه استفاده کنید. پر کنیداجرای دستور از رسید اضافه کنید، از لیست پیشنهادی رسیدهایی را انتخاب کنید که در برنامه تولید شده گنجانده می شوند. در این صورت فقط آن دسته از اسناد «دریافت (عمل، فاکتور)» که هنوز درخواست واردات کالا برای آنها وارد نشده است برای انتخاب در دسترس خواهند بود. در نتیجه، سند "درخواست واردات کالا" نشان دهنده اقلام کالا از کلیه اسناد انتخابی "دریافت (عمل، فاکتور)" خواهد بود.

در نتیجه ارسال سند "درخواست واردات کالا" یک ورودی حسابداری ایجاد می شود DT 19.10 CT 68.42 - برای مقدار مالیات بر ارزش افزوده قابل پرداخت به بودجه در نتیجه واردات کالا از کشورهای EAEU در اوت 2018.

توسط دکمه درخواست واردات کالااز فرم سند می توانید درخواست تولید شده برای واردات کالا را مشاهده کنید.

با استفاده از دکمه های مناسب، می توانید برنامه تکمیل شده را بارگذاری کنید تا آن را از طریق TKS به سازمان مالیاتی ارسال کنید، یا آن را از طریق 1C ارسال کنید: گزارش از سند "برنامه برای واردات کالا". به یاد بیاوریم که مطابق با پاراگراف ها. بند 1 20 پروتکل مالیات های غیرمستقیم، درخواست واردات کالا به صورت کاغذی (در چهار نسخه) و به صورت الکترونیکی یا الکترونیکی با امضای الکترونیکی (دیجیتال) مؤدی ارائه می شود.

با استفاده از هایپرلینک به خدمات گمرکی فدرال ارسال کنیددر قالب سند "برنامه برای واردات کالا" می توانید یک فرم آماری برای ثبت حرکت کالا در تجارت متقابل فدراسیون روسیه با کشورهای عضو EAEU تأیید شده ایجاد کنید. با فرمان دولت فدراسیون روسیه مورخ 7 دسامبر 2015 شماره 1329 برای انتقال آن به خدمات گمرکی فدرال.

مقدار تعلق مالیات بر ارزش افزوده بر روی کالاهای وارد شده در آگوست 2018 از کشورهای EAEU 1260.00 روبل است. هنگام واردات کالا از کشورهای عضو اتحادیه گمرکی به طور خودکار در بخش 1 اعلامیه مالیات های غیر مستقیم منعکس می شود گزارش ها- بخش فرعی 1C-گزارش- هایپرلینک گزارش های تنظیم شده).

همراه با اظهارنامه و درخواست واردات کالا، ارائه مدارک مندرج در بند 20 پروتکل مالیات های غیرمستقیم نیز به سازمان امور مالیاتی الزامی است. برای مثال مورد بررسی، چنین اسنادی عبارتند از:

- صورتحساب بانکی که پرداخت واقعی مالیاتهای غیرمستقیم بر کالاهای وارداتی را تأیید میکند، یا سند دیگری که انجام تعهدات مالیاتی برای پرداخت مالیاتهای غیرمستقیم را تأیید میکند یا سند دیگری که انجام تعهدات مالیاتی برای پرداخت مالیاتهای غیرمستقیم را تأیید میکند، در صورتی که توسط قوانین کشور عضو EAEU؛

- حمل و نقل (حمل و نقل) و (یا) سایر اسناد پیش بینی شده توسط قانون یک کشور عضو EAEU که حرکت کالا از قلمرو یک کشور عضو به قلمرو کشور عضو دیگر را تأیید می کند.

- فاکتورهایی که مطابق با قوانین یک کشور عضو هنگام حمل و نقل کالا صادر می شود، در صورتی که صدور (عصاره) آنها توسط قانون یک کشور عضو EAEU پیش بینی شده باشد. اگر صدور (عصاره) فاکتور توسط قانون یک کشور عضو پیش بینی نشده باشد یا کالا از مالیات دهنده کشوری که عضو EAEU نیست خریداری شده باشد، به جای فاکتور، سند دیگری (اسناد) ) صادره (صادر شده) توسط فروشنده مبنی بر تایید بهای تمام شده کالای وارداتی به سازمان امور مالیاتی کالا.

- قراردادها (قراردادهایی) که بر اساس آنها کالاهای وارد شده به قلمرو یک کشور عضو از قلمرو کشور عضو دیگر خریداری شده است.

4. واریز مبلغ مالیات بر ارزش افزوده تعهدی به بودجه

برای انجام عملیات پرداخت مالیات بر ارزش افزوده بر روی کالاهای وارداتی از کشورهای EAEU، باید سندی را در برنامه "حذف از حساب جاری" ایجاد کنید (بخش بانک و صندوق- بخش فرعی بانک). سند "حذف از حساب جاری" را می توان به صورت دستی یا بر اساس بارگیری از سایر برنامه های خارجی (به عنوان مثال "Client-Bank") ایجاد کرد.

پرداخت مالیات برای هر درخواست تکمیل شده برای واردات کالا انجام می شود.

برای پر کردن سند "حذف از حساب جاری" برای پرداخت مالیات، باید مقدار "پرداخت مالیات" را در قسمت "نوع معامله" تنظیم کنید، ارزش مالیات بر ارزش افزوده کالاهای وارد شده به قلمرو را انتخاب کنید. فدراسیون روسیه در قسمت "مالیات" و جزئیات سند مربوطه را پر کنید:

- در قسمت "حساب بدهی" - حساب 68.42 که مربوط به حساب ثبت مقدار مالیات بر ارزش افزوده تعلق گرفته در هنگام واردات است.

- در قسمت "طرفداران" - نام تامین کننده بلاروسی یا قزاقستانی؛

- در قسمت "قراردادها" - جزئیات توافق با طرف مقابل؛

- در قسمت "فاکتورهای دریافت شده" - جزئیات درخواست واردات کالا که بر اساس آن مبلغ مالیات بر ارزش افزوده تعلق گرفته پرداخت می شود.

در نتیجه ارسال سند، یک ورودی حسابداری ایجاد می شود DT 68.42 KT 51 - میزان مالیات بر ارزش افزوده قابل پرداخت به بودجه در نتیجه واردات کالا از کشورهای EAEU.

5. درخواست کسر مالیات

طبق بند 26 پروتکل مالیات های غیرمستقیم، سازمان واردکننده حق دارد مبلغ مالیات بر ارزش افزوده واقعی را که هنگام واردات کالا پرداخت شده، به روشی که توسط قانون کشور عضو EAEU که کالا به قلمرو آن وارد شده است، کسر کند.

طبق پاراگراف ها. 2 ص 2 هنر. 171، بند 1، هنر. 172 قانون مالیات فدراسیون روسیه، هنگام واردات کالا به قلمرو فدراسیون روسیه، پس از پذیرش کالا برای ثبت نام و در صورت وجود اسنادی که پرداخت مالیات بر ارزش افزوده را تأیید می کند، کسر مالیات انجام می شود.

برای کسر مالیات بر مقدار مالیات بر ارزش افزوده تعلق گرفته در هنگام واردات کالا به قلمرو فدراسیون روسیه از قلمرو یکی از کشورهای عضو EAEU، یک درخواست برای واردات کالا با علامت از سازمان مالیاتی و اسناد پرداختی که واقعی بودن را تأیید می کند. پرداخت مالیات بر ارزش افزوده الزامی است.

با توجه به این واقعیت که کسر فقط پس از علامت گذاری مرجع مالیاتی بر روی درخواست واردات کالا انجام می شود (نامه وزارت دارایی روسیه مورخ 2 ژوئیه 2015 شماره 03-07-13/1/38180 ) برای مطالبه کسر مبلغ مالیات بر ارزش افزوده پرداختی هنگام واردات کالا، لازم است مراحل تایید پرداخت مالیات بر ارزش افزوده انجام شود.

تایید پرداخت مالیات بر ارزش افزوده با استفاده از عملیات معمول "تأیید پرداخت مالیات بر ارزش افزوده به بودجه" انجام می شود که از لیست "عملیات معمول مالیات بر ارزش افزوده" با کلیک بر روی دکمه فراخوانی می شود. ايجاد كردن(فصل عملیات- بخش فرعی بسته شدن ماه).

در سند "تأیید پرداخت مالیات بر ارزش افزوده"، اطلاعات مربوط به برنامه های کاربردی ایجاد شده برای حمل و نقل کالا با مبالغ مالیات بر ارزش افزوده منعکس شده برای پرداخت به طور خودکار با استفاده از دکمه پر می شود. پر کنید.

مطابق با بندها. "ه" بند 6 آیین نامه حفظ دفتر خرید تصویب شد. قطعنامه شماره 1137، هنگام واردات از قلمرو یکی از کشورهای عضو EAEU کالاهایی که مالیات بر ارزش افزوده آنها توسط مقامات مالیاتی جمع آوری می شود، در ستون 3 دفتر خرید شماره و تاریخ درخواست را نشان می دهد. برای واردات کالاهای دارای علامت از مقامات مالیاتی در پرداخت مالیات بر ارزش افزوده. در عین حال، طبق توضیحات شفاهی نمایندگان خدمات مالیاتی فدرال روسیه، در این مورد، شماره و تاریخ درخواست برای واردات کالا باید به عنوان شماره ثبت و تاریخ علامت گذاری درخواست درک شود. واردات کالا توسط سازمان مالیاتی

برای ثبت درخواست واردات کالا در دفتر خرید مطابق با الزامات سازمان امور مالیاتی، باید به صورت دستی ستون «علامت ثبت» قسمت جدولی سند «تایید پرداخت مالیات بر ارزش افزوده به» را پر کنید. بودجه".

پس از تکمیل سند "تأیید پرداخت مالیات بر ارزش افزوده به بودجه"، برای ذخیره اطلاعات لازم برای ثبت درخواست واردات کالا در دفتر خرید، به ویژه برای ذخیره شماره ثبت و ذخیره سازی در برنامه های ثبت شده ثبت می شود. تاریخ علامت گذاری توسط سازمان مالیاتی.

ارسال مستقیم برای کسر مبلغ مالیات بر ارزش افزوده پرداختی واردات کالا با استفاده از سند "ایجاد دفاتر دفتر خرید" از لیست "عملیات معمول مالیات بر ارزش افزوده" با کلیک بر روی دکمه انجام می شود. ايجاد كردن(فصل عملیات- بخش فرعی بسته شدن ماه).

اطلاعات دفترچه خرید در مورد مبالغ مالیاتی که باید در دوره مالیاتی فعلی کسر شود در برگه "دارایی های خریداری شده" منعکس می شود.

برای پر کردن یک سند با توجه به داده های سیستم حسابداری، توصیه می شود از دستور استفاده کنید پر کنید.

پس از ارسال سند "ایجاد دفاتر دفتر خرید"، ورودی های حسابداری ایجاد می شود DT 68.02 CT 19.10 - در مقادیر مالیات بر ارزش افزوده پذیرفته شده برای کسر مالیات برای هر دسته از کالاهای وارداتی.

علاوه بر این، اطلاعات مربوط به مبالغ مالیات بر ارزش افزوده قابل کسر برای پر کردن دفتر خرید در ثبت "خریدهای مالیات بر ارزش افزوده" وارد می شود. بر اساس اطلاعات ثبت شده «خریدهای مالیات بر ارزش افزوده»، درج های مربوطه در دفتر خرید سه ماهه سوم سال 2018 انجام می شود.

هنگام ثبت درخواست واردات کالا در دفتر خرید طبق مصوبه شماره 1137 موارد زیر قید می شود:

- در ستون 3 - شماره و تاریخ علامت سازمان مالیاتی در برنامه واردات (بند "ه" ، بند 6 قوانین نگهداری دفترچه خرید)؛

- در ستون 7 - جزئیات اسناد تأیید پرداخت مالیات بر ارزش افزوده به بودجه (بند "k" بند 6 قوانین برای نگهداری دفتر خرید).

طبق بند 6 قوانین نگهداری دفترچه خرید، در ستون 8 باید تاریخ ثبت کالای خریداری شده ذکر شود. با این حال، اگر یک درخواست برای واردات کالا منعکس کننده چندین تحویل کالا از یک تامین کننده برای ماه گزارش باشد و کالا در روزهای مختلف ماه برای حسابداری پذیرفته شده باشد، نمی توان یک تاریخ واحد را ذکر کرد. تا زمان دریافت توضیحات مربوطه از مراجع مجاز، هنگام ثبت درخواست برای واردات کالا، با این فرض که درخواست واردات کالا حداکثر تشکیل شده باشد، تاریخ تولید درخواست در ستون 8 قید می شود. از آخرین روز ماه گزارش.

ستون 2 کد نوع معامله "19" را نشان می دهد که مربوط به ارزش "واردات کالا به قلمرو فدراسیون روسیه و سایر سرزمین های تحت صلاحیت آن از قلمرو کشورهای اتحادیه اقتصادی اوراسیا" است (ضمیمه نامه). از خدمات مالیاتی فدرال روسیه مورخ 22 ژانویه 2015 شماره GD- 4-3/794@).

به طور خلاصه و با توجه به تجربه ما می توان گفت که کاربران باید به نکات زیر توجه کنند:

- دایرکتوری "Counterparties" را بررسی کنید: کشور ثبت طرف مقابل تامین کننده باید یکی از کشورهای عضو EAEU باشد.

- کتاب مرجع "نامگذاری" را بررسی کنید: کد HS باید پر شود

- در سند "دریافت (عمل، فاکتور)" نرخ مالیات بر ارزش افزوده = 0٪.

- در سند "حذف از حساب جاری"، هنگام پرداخت مالیات بر ارزش افزوده وارداتی به بودجه، قطعاً باید پیوندی را که نشان دهنده حساب 68.42 است دنبال کنید و زیرمجموعه را پر کنید: طرفین، قراردادها و فاکتورهای دریافت شده.

مواد با استفاده از سیستم اطلاعاتی 1C:ITS تهیه شدند.

اگر تامین کننده یا خریدار آینده شما در ایالتی است که بخشی از EAEU است، لطفاً توجه داشته باشید: در رابطه با تراکنش های انجام شده، مالیات بر ارزش افزوده باید به روش خاصی محاسبه شود.

علاوه بر روسیه، اتحادیه اقتصادی اوراسیا (EAEU) در حال حاضر شامل ارمنستان، بلاروس، قزاقستان و قرقیزستان است. برای معاملات با طرف مقابل از این کشورها، رویه خاصی برای محاسبه و پرداخت مالیات بر ارزش افزوده اعمال می شود. این رویه توسط پروتکل در مورد رویه جمع آوری مالیات های غیرمستقیم و مکانیسم نظارت بر پرداخت آنها هنگام صادرات و واردات کالا، انجام کار و ارائه خدمات ایجاد شده است (ضمیمه شماره 18 معاهده اتحادیه اقتصادی اوراسیا که به امضا رسید. در آستانه در 29 مه 2014).

تامین کالا به کشورهای EAEU

اسناد ارائه شده به خدمات مالیاتی فدرالهنگام صادرات کالا از روسیه به قلمرو یکی از کشورهای عضو EAEU، نرخ مالیات بر ارزش افزوده صفر اعمال می شود. این از بند 3 بخش دوم پروتکل در مورد روش جمع آوری مالیات های غیرمستقیم و مکانیسم نظارت بر پرداخت آنها هنگام صادرات و واردات کالا، انجام کار و ارائه خدمات (از این پس پروتکل نامیده می شود) نتیجه می گیرد. اما صحت اعمال نرخ مالیات بر ارزش افزوده صفر باید با جمع آوری بسته مدارک لازم تایید شود. فهرست این اسناد در بند 4 بخش دوم پروتکل آمده است. ما این اسناد را فهرست می کنیم:

- توافقنامه برای عرضه کالا با طرف مقابل از EAEU منعقد شده است.

- درخواست واردات کالا و پرداخت مالیات غیر مستقیم که توسط خریدار خارجی شما تهیه شده است.

بیایید به طور خلاصه ویژگی های ارائه هر سند را در نظر بگیریم.

در یک رابطه توافقمعمولا هیچ سوالی وجود ندارد. ما فقط می خواهیم توجه داشته باشیم که اگر توافق با یک کارآفرین فردی ساکن در ایالتی که بخشی از EAEU است منعقد شود ، در تأیید نرخ صفر نباید مشکلی ایجاد شود. و مقامات این را تأیید می کنند (نامه وزارت دارایی فدراسیون روسیه به تاریخ 26 اکتبر 2015 شماره 03-07-13/1/61251). اگر قرارداد با شعبه ای از یک شرکت روسی که در قلمرو یکی از کشورهای عضو EAEU فعالیت می کند (نامه وزارت دارایی فدراسیون روسیه به تاریخ 4 سپتامبر 2015 شماره 03-07-13) منعقد شود، مشکلی ایجاد نخواهد شد. /1/51100). اما اگر کالا به شعبه خود واقع در خارج از روسیه صادر شود، در اصل چنین انتقالی نباید مشمول مالیات بر ارزش افزوده باشد (نامه های وزارت دارایی فدراسیون روسیه به تاریخ 15 اکتبر 2015 شماره 03-07-08). /59083 مورخ 24 مرداد 1394 شماره 03-07-13/ 1/48565). بنابراین نیازی به تایید نرخ صفر مالیات بر ارزش افزوده و جمع آوری بسته اسناد نیست.

مربوط به اسناد حمل و نقل، ممکن است صادرکننده همیشه آنها را در انبار نداشته باشد. به عنوان مثال، اگر کالاها از انبار تامین کننده با استفاده از حمل و نقل خود طرف مقابل از EAEU خارج شوند. آیا این بدان معناست که تامین کننده صادرکننده در این حالت برای تایید نرخ صفر مشکل خواهد داشت؟

از نامه وزارت دارایی فدراسیون روسیه مورخ 19 ژوئیه 2012 به شماره 03-07-13/01-42، چنین استنباط می شود که عدم وجود اسناد حمل و نقل در وضعیت مورد بررسی با قانون مغایرت ندارد. و مالیات دهنده می تواند بارنامه TORG-12 را به عنوان اسناد حمل و نقل ارائه دهد. درست است، این شفاف سازی در دوره اتحادیه گمرکی صادر شد، اما ماهیت تغییر نمی کند، زیرا حتی قبل از اینکه سند بین المللی نیاز به وجود اسناد حمل و نقل داشته باشد.

درخواست واردات کالاو پرداخت مالیات غیرمستقیم همانطور که قبلاً اشاره کردیم باید توسط خریدار خارجی تنظیم شود. در حال حاضر، فرم درخواست واردات مورد استفاده قرار می گیرد که توسط پروتکل مبادله اطلاعات به صورت الکترونیکی بین مقامات مالیاتی کشورهای عضو اتحادیه اقتصادی اوراسیا در مورد مبالغ پرداختی مالیات های غیرمستقیم مورخ 11 دسامبر 2009 با در نظر گرفتن در نظر گرفته شده است. تغییرات ایجاد شده توسط پروتکل امضا شده در مسکو در 8 اکتبر 2014.

اگر درخواست روی کاغذ باشد، فرد خارجی باید یکی از کپی های این درخواست را با علامتی از اداره مالیات خود برای صادرکننده روسی ارسال کند تا او صحت اعمال نرخ مالیات بر ارزش افزوده صفر را تایید کند. اگر یک خارجی درخواستی را به صورت الکترونیکی پر کرده باشد، علاوه بر این درخواست، باید سندی را به صورت الکترونیکی به صادرکننده روسی ارائه کند که بیان می کند پرداخت مالیات توسط اداره مالیات تأیید شده است.

به جای خود اظهارنامه، صادرکننده می تواند فهرستی از اظهارات مربوط به واردات کالا و پرداخت مالیات های غیرمستقیم را به خدمات مالیاتی فدرال ارسال کند (نامه وزارت دارایی فدراسیون روسیه به تاریخ 08/07/2015 شماره 03- 07-13/1/45758). این فهرست به شکلی که توسط دستور سرویس مالیاتی فدرال مورخ 04/06/2015 شماره MMВ-7-15/139@ تأیید شده است، تهیه شده است. این سند توسط صادرکننده روسی بر اساس اظهارات دریافتی از خریدار آن از EAEU تهیه شده است. سند را می توان به صورت الکترونیکی در قالب تایید شده به دستور فوق یا به صورت کاغذی از جمله با بارکد ارسال کرد. اما باید بدانید: اطلاعات موجود توسط صادرکننده در لیست برنامه ها توسط خدمات مالیاتی فدرال برای مطابقت با داده های دریافت شده توسط مقامات مالیاتی به عنوان بخشی از تبادل اطلاعات بین بخشی بین المللی بررسی می شود.

آخرین مهلت ارسال اسناد به خدمات مالیاتی فدرال

تمام اسناد فوق در مدت 180 روز تقویمی از تاریخ ارسال کالا به خدمات مالیاتی فدرال ارائه می شود، همانطور که صراحتاً در بند 5 بخش دوم پروتکل بیان شده است.

در عین حال، زمان تحویل مدارک همزمان با مهلت ارسال اظهارنامه مالیات بر ارزش افزوده است. به عنوان مثال، اگر یک بسته کامل از اسناد، مثلاً در دسامبر 2015 جمع آوری شده باشد، باید همراه با اظهارنامه مالیات بر ارزش افزوده برای سه ماهه چهارم سال 2015، یعنی حداکثر تا 25 ژانویه 2016، ارائه شود. حتی اگر تا 25 ژانویه، دوره 180 روزه منقضی شده باشد، اعمال می شود. نکته اصلی این است که اسناد ظرف 180 روز بود جمع آوری شدهو در نزدیکترین تاریخی که برای تسلیم اظهارنامه مالیات بر ارزش افزوده تعیین شده است، به خدمات مالیاتی فدرال ارائه شود.

این نتیجه گیری هم توسط رویه قضایی و هم توسط خود مقامات تأیید شده است (نامه های وزارت دارایی فدراسیون روسیه مورخ 16 فوریه 2012 شماره 03-07-08/41، نامه خدمات مالیاتی فدرال مورخ 16 فوریه 2006 شماره MM-6-03/171).

از پیش پرداخت های دریافتی مالیات بر ارزش افزوده دریافت نمی شود

اگر یک شرکت صادرکننده پیش پرداختی از طرف مقابل از EAEU دریافت کرده باشد، نباید مبلغ دریافتی را در پایه مالیات بر ارزش افزوده لحاظ کند. این از بند 1 ماده 154 قانون مالیات فدراسیون روسیه نتیجه می گیرد که بر اساس آن پایه مالیات بر ارزش افزوده شامل پرداخت های دریافت شده توسط مالیات دهنده به دلیل عرضه کالاهای آتی (اجرای کار، ارائه خدمات) نمی شود. طبق بند 1 ماده 164 قانون مالیات فدراسیون روسیه با نرخ صفر مالیات می شوند.

مقامات این نتیجه را تأیید می کنند، به عنوان مثال، نامه وزارت دارایی فدراسیون روسیه به تاریخ 30 آوریل 2015 شماره 03-07-13/1/25440.

کسر مالیات بر ارزش افزوده و بازیابی

از بند 3 بخش 2 پروتکل نتیجه می گیرد که هنگام صادرات کالا از قلمرو فدراسیون روسیه به قلمرو کشور عضو دیگر، صادرکننده روسی حق دارد از کسر مالیات به روشی که برای صادرات "عادی" پیش بینی شده است، کسر کند. این رویه در فصل 21 قانون مالیات فدراسیون روسیه مقرر شده است و بر اساس آن، مقادیر "ورودی" مالیات بر ارزش افزوده مربوط به کالاهای صادر شده به EAEU برای کسر به روش خاصی پذیرفته می شود.

این رویه توسط مفاد بند 3 ماده 172 قانون مالیات فدراسیون روسیه تعیین شده است. بر اساس آن، حق کسر در لحظه تعیین پایه مالیاتی ایجاد می شود. این یا به عنوان اسناد جمع آوری می شود (اگر سازمان موفق به جمع آوری تمام اسناد لازم در مدت 180 روز شده باشد)، یا به عنوان مالیات بر ارزش افزوده محاسبه می شود (اگر مدارک لازم در مدت 180 روز جمع آوری نشده باشد).

این اتفاق می افتد که یک شرکت در زمان خرید کالا نمی داند که این کالاها به EAEU عرضه می شود. یا قصد دارد این کالاها را در بازار روسیه بفروشد و سپس برنامه های خود را تغییر دهد. سپس می تواند مالیات بر ارزش افزوده "ورودی" را به طور کلی کسر کند - در زمانی که کالا برای حسابداری پذیرفته می شود. اگر این اتفاق بیفتد، مالیات بر ارزش افزوده باید متعاقباً بازگردانده شود. و مقامات این را تأیید می کنند، به عنوان مثال، از نامه های وزارت دارایی فدراسیون روسیه به تاریخ 19 اوت 2015 شماره 03-07-13/1/47919، مورخ 21 اکتبر 2015 شماره 03- 07-13/1/6024. مبلغ مالیات بر ارزش افزوده ترمیم شده باید در ستون 5 در ردیف 100 «مبلغ مالیات مشمول ترمیم در هنگام انجام معاملات مشمول مالیات با نرخ مالیات 0 درصد» بخش 3 اظهارنامه مالیات بر ارزش افزوده منعکس شود (نامه وزارت دارایی فدراسیون روسیه مورخ 27 فوریه 2015 شماره 03-07-08/10143).

اما در چه مقطعی مالیات باید بازگردانده شود؟ متأسفانه نامه های فوق الذکر از بخش مالی پاسخی به این سوال نمی دهد. اما از نامه های مربوط به احیای مالیات بر ارزش افزوده در مورد صادرات "عادی" چنین بر می آید که مالیات باید حداکثر تا دوره مالیاتی که در آن کالا در رویه صادرات گمرکی ترخیص می شود بازگردانده شود (نامه های وزارت دارایی). فدراسیون روسیه مورخ 28 اوت 2015 شماره 03-07-08/ 49710).

بخش «صادرات» در اظهارنامه مالیات بر ارزش افزوده

ارسال کالا به کشورهای عضو EAEU فقط در دوره ای که تمام اسناد لازم جمع آوری شده است باید در اظهارنامه مالیات بر ارزش افزوده لحاظ شود. یا اگر صادرکننده در مدت 180 روز موفق به جمع آوری اسناد نشده باشد، در مدتی که این مدت 180 روز منقضی می شود.

برای انعکاس معاملات "صادرات" در اظهارنامه مالیات بر ارزش افزوده، بخش های 4 تا 6 ارائه شده است. در صورتی که تمام اسناد لازم ظرف 180 روز جمع آوری شود، معاملات صادراتی باید در بند 4 منعکس شود. میزان کسورات مربوط به کالاهای صادراتی نیز باید باشد. در آنجا نشان داده شده است.

اگر صادرکننده نتواند تمام اسناد لازم را به موقع جمع آوری کند، باید مالیات بر ارزش افزوده را از هزینه عرضه صادرات دریافت کند. این مالیات بر ارزش افزوده و مقادیر کسر باید در بخش 6 اظهارنامه مالیات بر ارزش افزوده منعکس شود. باید در نظر داشت که در وضعیت مورد بررسی، محاسبه مالیات بر ارزش افزوده برای دوره مالیاتی که تاریخ حمل کالا در آن قرار می گیرد، ضروری است (بند 5 از بخش دوم پروتکل). بر این اساس، علاوه بر مالیات بر ارزش افزوده، باید جریمه هایی نیز بپردازید. پس از جمع آوری مدارک لازم، صادرکننده روسی می تواند مالیات را با کسر آن بازگرداند، اما جریمه به او بازگردانده نمی شود.

خرید کالا از کشورهای EAEU

پایه مالیاتی و لحظه تعیین آنهنگام واردات کالا از ارمنستان، بلاروس، قزاقستان و قرقیزستان، شرکت واردکننده روسی باید مالیات بر ارزش افزوده را محاسبه و به بودجه پرداخت کند. این مالیات نباید به عنوان بخشی از قیمت کالاهای وارداتی (مانند خرید کالا در بازار روسیه)، بلکه به طور جداگانه به بودجه "روسیه" پرداخت شود. علاوه بر این، مهم نیست که واردکننده روسی در چه رژیم مالیاتی قرار دارد. بنابراین، الزام به پرداخت مالیات بر ارزش افزوده «وارداتی» برای شرکتهایی که رژیمهای مالیاتی ویژه را اعمال میکنند نیز ایجاد میشود (بند 13 از بخش III پروتکل).

اجازه دهید روش محاسبه و پرداخت مالیات بر ارزش افزوده وارداتی را در نظر بگیریم.

مبنای مالیات باید در تاریخ پذیرش کالا برای حسابداری تعیین شود. پایه مالیات بر اساس بهای تمام شده کالای خریداری شده تشکیل می شود. بهای تمام شده کالای خریداری شده، قیمت معامله قابل پرداخت به تامین کننده برای کالا مطابق با شرایط قرارداد است (بند 14 از بخش III پروتکل).

اگر کالا با ارز خارجی خریداری شده باشد، ارزش روبل با محاسبه مجدد هزینه به ارز خارجی به نرخ مبادله بانک مرکزی فدراسیون روسیه در تاریخ پذیرش کالا برای حسابداری تعیین می شود (بند 14 از بخش III پروتکل). پایه مالیاتی محاسبه شده را در نرخ مالیات بر ارزش افزوده (10 یا 18 درصد) ضرب می کنیم و میزان مالیاتی که باید پرداخت شود را تعیین می کنیم.

اظهارنامه و پرداخت مالیات بر ارزش افزوده

مالیات بر ارزش افزوده "واردات" باید حداکثر تا بیستمین روز از ماه بعد از ماهی که کالاهای وارداتی از کشورهای عضو EAEU در آن ثبت شده است پرداخت شود. در همان دوره، شرکت واردکننده باید اظهارنامه مالیات بر ارزش افزوده ویژه ای را به خدمات مالیاتی فدرال ارائه کند که فرم آن مطابق بند 20 بخش III پروتکل، باید توسط قانون فدراسیون روسیه ایجاد شود یا توسط آن تأیید شود. مقام صالح فدراسیون روسیه. فرم اظهارنامه به روز شده هنوز ظاهر نشده است. بنابراین، در حال حاضر، واردکنندگان از کشورهای EAEU باید از فرم اظهارنامه قدیمی که از زمان اتحادیه گمرکی تایید شده است استفاده کنند. این در پیوست به دستور وزارت دارایی فدراسیون روسیه مورخ 7 ژوئیه 2010 شماره 69n ارائه شده است. این نتیجه گیری توسط وزارت دارایی فدراسیون روسیه در نامه مورخ 12 اوت 2015 شماره 03-07-13/1/46423 تأیید شد.

لطفاً توجه داشته باشید که برخلاف اظهارنامه مالیات بر ارزش افزوده "عادی" که به صورت فصلی ارسال می شود، این فرم به صورت ماهانه ارسال می شود. بنابراین، اگر عرضه از کشورهای EAEU به طور منظم هر ماه انجام شود، اظهارنامه مالیات بر ارزش افزوده برای کالاهای وارداتی باید ماهانه تهیه شود.

اسناد وارداتی

همراه با یک اظهارنامه ویژه "واردات" مالیات بر ارزش افزوده، واردکننده باید تعدادی از اسناد را به خدمات مالیاتی فدرال ارسال کند:

- درخواست برای واردات کالا و پرداخت مالیات غیر مستقیم؛

- بیانیه بانکی که واقعیت پرداخت مالیات بر ارزش افزوده را هنگام واردات تأیید می کند.

- اسناد حمل و نقل (حمل و نقل)؛

- فاکتور از طرف مقابل خارجی (در صورت وجود)؛

- قرارداد یا قراردادی که بر اساس آن کالاهای وارداتی خریداری می شود.

- بر روی کاغذ (در چهار نسخه) و به صورت الکترونیکی؛

- به صورت الکترونیکی با امضای الکترونیکی (الکترونیکی دیجیتال) مؤدی.

بنابراین، اگر واردکننده یک درخواست الکترونیکی را با EPC پیشرفته امضا کند، دیگر نیازی به ارائه درخواست روی کاغذ نیست. همچنین، در این مورد، نیازی به تماس با بازرسی برای دریافت نسخه های کاغذی درخواست با علائم بازرسی (برای ارسال بعدی آن به فروشنده خارجی شما) نیست. در این شرایط، واردکننده روسی مدارک زیر را به صورت کاغذی یا الکترونیکی برای صادرکننده به فروشنده خارجی ارسال می کند:

- کپی از برنامه تنظیم شده توسط او؛

- پیامی در مورد علامت گذاری سازمان مالیاتی که واقعیت پرداخت مالیات غیرمستقیم (معافیت یا سایر روش های انجام تعهدات مالیاتی) را تأیید می کند.

کسر مالیات بر ارزش افزوده "وارداتی".

اگر واردکننده رژیم مالیاتی معمول را اعمال کند و طبق ماده 145 قانون مالیات فدراسیون روسیه از پرداخت مالیات بر ارزش افزوده معاف نباشد، می تواند مبلغ مالیات بر ارزش افزوده پرداخت شده را هنگام واردات از کشورهای EAEU کسر کند (بند 26 از بخش III قانون مالیات بر ارزش افزوده). پروتکل، بند 2 ماده 171 قانون مالیات فدراسیون روسیه).

از مواد 171 و 172 قانون مالیات فدراسیون روسیه چنین بر می آید که کسر مالیات بر ارزش افزوده "واردات" پس از پذیرفته شدن کالا برای حسابداری و تأیید واقعیت پرداخت مالیات بر ارزش افزوده توسط اسناد امکان پذیر است. قانون مالیات فدراسیون روسیه شامل شرایط اضافی برای پذیرش مالیات بر ارزش افزوده به عنوان کسر نیست. در عین حال، به گفته مقامات وزارت دارایی، مالیات بر ارزش افزوده پرداختی برای کالاهای وارداتی از کشورهای عضو EAEU تنها پس از دریافت درخواست از بازرسی برای واردات کالاهای دارای علامت پرداخت مالیات بر ارزش افزوده قابل کسر است. این توضیح در نامه وزارت دارایی فدراسیون روسیه مورخ 2 ژوئیه 2015 شماره 03-07-13/1/38180 آمده است.

برای اثبات موقعیت خود، بخش مالی به قوانین نگهداری دفتر خرید مورد استفاده در محاسبات مالیات بر ارزش افزوده (مصوب با فرمان دولت فدراسیون روسیه مورخ 26 دسامبر 2011 شماره 1137) مراجعه می کند. از این قوانین نتیجه می شود که در ستون 3 "شماره و تاریخ فاکتور فروشنده" دفتر خرید، باید شماره و تاریخ درخواست واردات کالا و پرداخت مالیات غیرمستقیم را با علامت سازمان مالیاتی ثبت کنید. در مورد پرداخت مالیات بر ارزش افزوده

با این حال، دادگاه ها در این مورد موضع مخالف دارند. با توجه به مفاد بند 2 ماده 171 و بند 1 ماده 172 قانون مالیات فدراسیون روسیه، مبالغ مالیات بر ارزش افزوده پرداخت شده در هنگام واردات کالا به خاک روسیه پس از پذیرش کالا برای ثبت و پذیرش کالا مشمول کسر می شود. در صورت وجود اسنادی که پرداخت واقعی مالیات را هنگام واردات کالا تأیید می کند. بنابراین سازمان حق دارد مالیات بر ارزش افزوده پرداختی به هنگام واردات را در سه ماهه ای که کالا برای ثبت پذیرفته و مالیات به بودجه واریز می شود، بپذیرد، حتی اگر در سه ماهه بعد علامت روی درخواست واردات الصاق شود. سرویس فدرال ضد انحصار منطقه مسکو مورخ 25 ژوئیه 2011 شماره KA-A41/7408-11 و FAS ناحیه مرکزی مورخ 02.14.12 شماره A62-2431/2011).

آیا شما یک حسابدار هستید، اما مدیر از شما قدردانی نمی کند؟ آیا او فکر می کند که شما فقط پول او را هدر می دهید و بیش از حد مالیات می پردازید؟

از نظر مدیریت به یک متخصص ارزشمند تبدیل شوید. یاد بگیرید که با حساب های دریافتنی کار کنید.

مرکز آموزشی کارمند مرکز جدیدی دارد.

آموزش کاملاً از راه دور است، گواهی صادر می کنیم.

مالیات بر ارزش افزوده هنگام واردات کالا از کشورهای عضو اتحادیه اوراسیا (اتحادیه گمرکی سابق) - قرقیزستان، ارمنستان، قزاقستان و بلاروس پرداخت می شود. با این حال، پرداخت مالیات بر ارزش افزوده هنگام واردات کالا از اتحادیه اقتصادی اوراسیا دارای برخی از ویژگی های خاص است، به ویژه، به دلیل عدم وجود کنترل گمرکی در مرز بین کشورها، تأیید واقعیت واردات کالا به فدراسیون روسیه و پرداخت غیرممکن است. مالیات بر ارزش افزوده در گمرک (و خود مالیات بر ارزش افزوده در گمرک پرداخت نمی شود و به سازمان مالیاتی - در محل ثبت مالیات مالیات دهنده / واردکننده). به جای اظهارنامه گمرکی برای کالا (DT، قبلا - اظهارنامه گمرکی محموله، CCD)، اظهارنامه مالیات بر ارزش افزوده برای واردات کالا به عنوان یک سند پشتیبانی به مرجع مالی (مالیاتی) ارائه می شود.

مالیات بر ارزش افزوده هنگام واردات کالا از کشورهای اتحادیه گمرکی سابق توسط مالیات دهندگان با استفاده از هر نوع مالیات (OSNO، USN، UTII، مالیات یکپارچه ملی) پرداخت می شود. واردات کالاهای وارداتی به روسیه استثنایی برای معافیت از تعهدات مالیات دهندگان مالیات غیرمستقیم برای "افراد ساده شده" است. روش محاسبه و پرداخت مالیات بر ارزش افزوده هنگام واردات کالا از کشورهای اتحادیه اقتصادی اروپا به روسیه برای همه کشورها یکسان است و توسط پروتکل در مورد روش جمع آوری مالیات های غیر مستقیم و مکانیسم نظارت بر پرداخت آنها هنگام صادرات و واردات کالا و انجام کار تنظیم می شود. ، ارائه خدمات (پیوست شماره 18 معاهده اتحادیه اقتصادی اوراسیا که در 29 می 2014 در آستانه امضا شد). این نظم به طور کلی همان شد که در زمان اتحادیه گمرکی قزاقستان، روسیه و بلاروس وجود داشت.

معافیت از پرداخت مالیات بر ارزش افزوده هنگام واردات کالا از ارمنستان، قزاقستان یا بلاروس در صورتی امکان پذیر است که کالا بین شعب یک شخص حقوقی جابجا شود یا کالاهای وارداتی مشمول نرخ مالیات غیرمستقیم صفر باشند. برای محاسبه مبلغ مالیات بر ارزش افزوده قابل پرداخت، باید قیمت معامله (هزینه قابل پرداخت به تامین کننده) گرفته شود. مالیات بر ارزش افزوده واردات باید در تاریخی که محصول وارداتی برای حسابداری پذیرفته شده است محاسبه شود. در تاریخ پذیرش کالا برای ثبت نام، نرخ ارز بانک مرکزی فدراسیون روسیه برای تبدیل قیمت کالا به ارز خارجی به روبل گرفته می شود.

برای تایید واردات کالا از کشورهای اتحادیه اقتصادی اوراسیا و تعیین و پرداخت مالیات بر ارزش افزوده، مدارک زیر باید به سازمان مالیاتی ارائه شود:

- اظهارنامه مالیاتی غیرمستقیم ذکر شده قبلی (با اظهارنامه مالیات بر ارزش افزوده معمولی اشتباه نشود).

- درخواست واردات کالا در 4 نسخه: یک نسخه نزد سازمان مالیاتی باقی می ماند، سه نسخه به متقاضی بازگردانده می شود تا یکی از آنها نزد وی باقی بماند و دو نسخه دیگر به منظور اعمال کسر مالیات بر ارزش افزوده صادراتی به عرضه کننده منتقل می شود. ;

- یک کپی از صورتحساب بانکی به عنوان تأیید پرداخت مالیات های غیرمستقیم (اگر اضافه پرداخت مالیات فدرال وجود داشته باشد و این پرداخت اضافی برای جبران بدهی مالیات بر ارزش افزوده استفاده شده باشد، چنین بیانیه ای لازم نیست).

- کپی فاکتورهای فروشنده (اگر تامین کننده پرداخت کننده مالیات بر ارزش افزوده نیست، فقط یک فاکتور یا سند پرداخت دیگر)

- کپی اسناد حمل و نقل - برای تأیید نقاط عزیمت و مقصد و همچنین مسیر وسیله نقلیه با کالاهای وارداتی.

- کپی قرارداد تامین و (یا) قرارداد واسطه (نمایندگی) در صورت وجود؛

- پیام اطلاعاتی در مورد خرید کالاهای وارداتی (زمانی که کالا از یک تامین کننده از یک کشور EAEU خریداری شده است، اما در واقع از کشور دیگری به فدراسیون روسیه وارد شده است) - چنین پیامی توسط فروشنده تهیه می شود که داده ها، داده های قرارداد و مشخصات او را نشان می دهد. ;

درخواست واردات به صورت کاغذی یا الکترونیکی ارسال می شود، اما تنها در صورتی که بتوان آن را با امضای دیجیتال الکترونیکی امضا کرد. اگر درخواست به صورت کاغذی ارسال شده باشد، سازمان مالیاتی هر سه نسخه را علامت گذاری کرده و به متقاضی برمی گرداند و اگر به صورت الکترونیکی باشد، پاسخ به صورت الکترونیکی خواهد بود. در این مورد، طرف مقابل (تامین کننده) یا فرم الکترونیکی سند (در صورت ایجاد سیستم مدیریت اسناد الکترونیکی) یا کاغذی ارسال می شود.

در صورتی که اطلاعات مورد نیاز در قرارداد وجود نداشته باشد، پیام اطلاعاتی مورد نیاز است. اگر به زبان روسی نیست ترجمه آن الزامی است.

مالیات بر ارزش افزوده هنگام صادرات کالا در EAEU

هنگام صادرات کالا از روسیه به کشورهای EAEU، نرخ مالیات بر ارزش افزوده صفر اعمال می شود. اما حق استفاده از آن باید مستند باشد:

- کپی درخواست برای واردات کالا از طرف مقابل خارجی؛

- توافقنامه برای عرضه محصولات به خارج از کشور (عدم وجود اسناد حمل و نقل مطابق با نامه وزارت دارایی فدراسیون روسیه مورخ 19 ژوئیه 2012 شماره 03-07-13/01-42 مغایرت با قانون ندارد و یک به جای آن می توان از بارنامه در فرم TORG-12 استفاده کرد.

- اسناد حمل و نقل و (یا) حمل و نقل.

پروتکل در مورد وصول مالیات های غیرمستقیم همچنین نشان دهنده نیاز به ارائه صورت حساب بانکی است که دریافت درآمد حاصل از فروش محصولات صادراتی را تأیید می کند، با این حال، رزرو انجام می شود "مگر اینکه در قانون به گونه دیگری پیش بینی شده باشد"، که در واقع، در قانون مالیات فدراسیون روسیه آمده است. این نظر توسط نامه های وزارت دارایی فدراسیون روسیه به تاریخ 09.12.12 شماره 03-07-13/21 و تاریخ 01.16.12 شماره 03-07-15/03 تأیید شده است.

مدارک مشخص شده باید ظرف 180 روز از تاریخ ارسال کالا به سازمان مالیاتی ارائه شود. اما مهلت ارسال این مدارک مصادف با تاریخ تسلیم اظهارنامه مالیات بر ارزش افزوده یعنی. حتی اگر مهلت 180 روزه منقضی شده باشد، اما تاریخ بعدی برای ثبت اسناد مالیات بر ارزش افزوده هنوز فرا نرسیده باشد، این نباید عواقب قانونی داشته باشد.

" № 6/2015

هنگام تصمیم گیری در مورد همکاری در EAEU باید به چه نکات ظریف مالیات بر فعالیت اقتصادی خارجی توجه کرد؟

توسعه مدرن تجارت مواد غذایی بدون تشدید روابط تجاری و اقتصادی غیرممکن است. در شرایط فعلی، به منظور افزایش رقابت پذیری شرکت های صنایع غذایی در فدراسیون روسیه، همکاری موثر با شرکا در چارچوب فضای اقتصادی مشترک اتحادیه اقتصادی اوراسیا (از این پس EAEU نامیده می شود) بدون هیچ گونه شک. هنگام تصمیم گیری در مورد چنین همکاری، لازم است نه تنها از پیچیدگی های مالیات بر فعالیت های اقتصادی خارجی اطلاع داشته باشیم، بلکه باید به موقع بر تمام نوآوری های مالیاتی در این زمینه نظارت کنیم.

معاهده EAEU

روابط تجاری و صنعتی کشورهای عضو EAEU توسط هنجارهای معاهده اتحادیه اقتصادی اوراسیا مورخ 29 آوریل 2014 (که از این پس به عنوان معاهده EAEU نامیده می شود) تنظیم می شود. معاهده EAEU توسط قانون فدرال مورخ 3 اکتبر 2014 شماره 279-FZ تصویب شد و لازم الاجرا شد. 01.01.2015 .

EAEU توسط سه طرف تصویب شد: جمهوری بلاروس، جمهوری قزاقستان و فدراسیون روسیه. امروز جمهوری ارمنستان نیز به عنوان یکی از کشورهای عضو اتحادیه اوراسیا شناخته شده است. معاهده الحاق جمهوری قرقیزستان به معاهده EAEU امضا شد، اما لازم الاجرا نشد (امضا شده در مسکو در 23 دسامبر 2014).

شکل ادغام داده های کشورهای عضو EAEU موارد زیر را فراهم می کند:

- قلمرو گمرکی واحد بدون استفاده از حقوق گمرکی، اقدامات تنظیمی غیر تعرفه ای، اقدامات حفاظتی خاص، ضد دامپینگ و جبرانی در تجارت متقابل در محدوده آن؛

- اعمال تعرفه گمرکی واحد EAEU؛

- اتخاذ تدابیر یکسان برای تنظیم تجارت خارجی کالا با اشخاص ثالث؛

- عملکرد بازار داخلی کالا؛

- اجرای مقررات یکپارچه گمرکی؛

- جابجایی آزاد کالا بین قلمروهای کشورهای عضو بدون استفاده از اظهارنامه گمرکی و کنترل دولتی (حمل و نقل، بهداشتی، دامپزشکی و بهداشتی، بهداشت گیاهی قرنطینه).

مفاد معاهده EAEU (شامل 33 ضمیمه) به بیشتر زمینه های تعامل بین امضاکنندگان مربوط می شود: صنعت و کشاورزی، رقابت، انحصار، حمل و نقل، انرژی، تدارکات دولتی (شهرداری)، سیاست های کلان اقتصادی و پولی.

توجه داشته باشید

در ارتباط با لازمالاجرا شدن معاهده EAEU، تعدادی از معاهدات بینالمللی منعقد شده در چارچوب تشکیل اتحادیه گمرکی و فضای مشترک اقتصادی (پیوست 33 سند) دیگر اجرا نمیشوند، از جمله:

- موافقتنامه اصول جمع آوری مالیات های غیر مستقیم بر صادرات و واردات کالا، انجام کار، ارائه خدمات در اتحادیه گمرکی مورخ 25 ژانویه 2008.

- پروتکل رویه وصول مالیات های غیرمستقیم و مکانیسم نظارت بر پرداخت آنها هنگام صادرات و واردات کالا در اتحادیه گمرکی مورخ 11 دسامبر 2009.

- پروتکل رویه اخذ مالیات غیرمستقیم هنگام انجام کار و ارائه خدمات در اتحادیه گمرکی مورخ 11 دسامبر 2009.

بخش به مالیات معاملات اقتصادی خارجی و ویژگی های وصول مالیات بر ارزش افزوده اختصاص دارد. معاهده هفدهم در مورد EAEU. اصول تعامل بین کشورهای عضو در زمینه مالیات و همچنین مکانیسم هایی برای جمع آوری مالیات های غیر مستقیم را تعیین می کند. و روش جمعآوری مالیاتهای غیرمستقیم و سازوکار اداره آنها در ضمیمه 18 معاهده EAEU در پروتکل نحوه جمعآوری مالیاتهای غیرمستقیم و مکانیسم نظارت بر پرداخت آنها هنگام صادرات و واردات کالا، انجام کار، تعریف شده است. ارائه خدمات (از این پس پروتکل نامیده می شود).

برای صنعتگران-واردکنندگان

درباره چارچوب نظارتی

از 01/01/2015، رویه مالیاتی برای واردات کالا به EAEU توسط هنجارهای بخش تنظیم می شود. پروتکل III و همچنین:

- پروتکل مبادله اطلاعات به صورت الکترونیکی بین مقامات مالیاتی کشورهای عضو EAEU در مورد مبالغ پرداختی مالیات های غیرمستقیم مورخ 11 دسامبر 2009 (از این پس پروتکل مبادله اطلاعات نامیده می شود).

- فصل 21 قانون مالیات فدراسیون روسیه - در مواردی که اسناد EAEU حاوی ارجاعاتی به قوانین کشورهای EAEU هستند و همچنین زمانی که برخی از قوانین مالیاتی توسط اسناد EAEU تنظیم نمی شوند.

جهت اطلاع شما

پروتکل تبادل اطلاعات فرم درخواست واردات کالا و پرداخت مالیات غیرمستقیم، قوانین تکمیل آن و الزامات فرمت مبادله را به منظور اجرای مفاد پروتکل ایجاد می کند.

وقتی مالیات بر ارزش افزوده دریافت نمی شود

مالیات شارژ نشده استهنگام واردات به قلمرو یک کشور عضو آن کالاهایی که (بند 6 ماده 72 معاهده EAEU):

- مطابق با قوانین این ایالت، آنها مشمول مالیات (معاف از مالیات) هنگام واردات به قلمرو آن نیستند.

- توسط افراد غیر به منظور انجام فعالیت های تجاری به قلمرو ایالت وارد شده است.

- از قلمرو یک کشور عضو دیگر در ارتباط با انتقال آنها در همان نهاد حقوقی به قلمرو یک کشور عضو وارد می شوند (قانون یک کشور عضو ممکن است تعهدی را برای اطلاع مقامات مالیاتی از واردات (صادرات) چنین مواردی ایجاد کند. کالا).

مراحل اخذ مالیات بر ارزش افزوده

ابتدا متذکر می شویم که از تاریخ 1394/01/01، روش اخذ مالیات بر ارزش افزوده واردات کالاها دستخوش تغییرات قابل توجهی نشده است. مانند قبل، مالیات دریافت می شود سازمان مالیاتیکشورهای EAEU که به آنها کالا وارد می شود.

پایه مالیاتیدر تاریخ پذیرش کالاهای وارداتی برای ثبت نزد مالیات دهندگان (اما حداکثر تا دوره تعیین شده توسط قانون کشور عضوی که کالا به قلمرو آن وارد شده است) بر اساس هزینه کالای خریداری شده تعیین می شود.

هزینهکالای خریداری شده است قیمت معامله، قابل پرداخت به تامین کننده برای کالا طبق شرایط قرارداد.

بند 4 بند 14 پروتکل تاریخ محاسبه مجدد درآمدهای ارزی را به منظور تعیین پایه مالیات بر ارزش افزوده تعیین می کند: بهای تمام شده کالاهای بیان شده به ارز خارجی به نرخ بانک ملی (مرکزی) به پول ملی مجدداً محاسبه می شود. کشور عضو در تاریخ پذیرش کالا برای حسابداری.

مراحل پرداخت مالیات بر ارزش افزوده

مبالغ مالیات بر ارزش افزوده قابل پرداخت بر روی کالاهای وارداتی با نرخ تعیین شده توسط قانون کشوری که کالا به قلمرو آن وارد می شود (18،10٪) محاسبه می شود و حداکثر تا بیستم ماه بعد از ماه پرداخت می شود (بند 17). ، 19 پروتکل ، بند 5 ماده 164 قانون مالیات فدراسیون روسیه):

- ثبت کالاهای وارداتی؛

- مدت پرداخت مقرر در قرارداد اجاره (قرارداد).

برخلاف مالیات بر ارزش افزوده کالاهای وارداتی از کشورهای ثالث، هنگام واردات کالا از کشورهای عضو اتحادیه اقتصادی اروپا، مالیات پرداخت می شود. نه به گمرک، بلکه به سازمان مالیاتی، که در آن شرکت ثبت شده است (بند 13 پروتکل).

مهم . پرداخت مالیات بر ارزش افزوده قبل از تسلیم اظهارنامه مالیات های غیرمستقیم ضروری است، زیرا سند تأیید پرداخت آن به طور همزمان با اظهارنامه به خدمات مالیاتی فدرال ارائه می شود (بند 2، بند 20 پروتکل).

توجه داشته باشید

مالیات بر ارزش افزوده هنگام واردات کالا می تواند توسط نمایندگان کمیسیون، وکلا یا نمایندگان پرداخت شود، مشروط بر اینکه این امر توسط قوانین مالیاتی کشور عضو EAEU پیش بینی شده باشد. موارد فوق برگرفته از بندهای 13.1، 13.3، 13.4، 13.5 پروتکل است. از آنجایی که قوانین مالیاتی روسیه واسطه ها را به عنوان پرداخت کنندگان مالیات بر ارزش افزوده "وارداتی" در نظر نمی گیرد، این مالیات توسط صاحب کالا پرداخت می شود.

طبق بند 13.4 پروتکل، اگر یک کشور عضو کالاهایی را خریداری کند که قبلاً توسط مالیات دهندگان یک کشور عضو دیگر به قلمرو این کشور عضو وارد شده است و مالیات بر ارزش افزوده بر آن پرداخت نشده است، مالیات توسط مالیات دهندگان آن کشور پرداخت می شود. کشور عضوی که کالا به قلمرو آن وارد شده است (پس صاحب کالا است).

مثال 1

یک شرکت ترکیه ای کالاهایی را از خاک جمهوری ارمنستان به خاک فدراسیون روسیه وارد کرده و در انبار یک سازمان روسی شخص ثالث قرار داده است. مالیات بر ارزش افزوده پرداخت نشد. متعاقباً، شرکت با شرکت خریدار روسی قرارداد خرید و فروش منعقد کرد که به موجب آن مالکیت کالا در زمان انتقال واقعی آن به خریدار در انبار نگهبان منتقل میشود.

برای کالاهایی که قبلاً از قلمرو جمهوری ارمنستان به قلمرو فدراسیون روسیه وارد شده و در انبارها برای نگهداری به منظور فروش بیشتر قرار داده شده است، مالیات بر ارزش افزوده باید توسط شرکت روسی خریدار این کالاها بر اساس توافقنامه منعقد شده پرداخت شود. پس از تاریخ واردات کالا توسط یک شرکت ترکیه ای از خاک جمهوری ارمنستان.

اظهارنامه مالیاتی

اظهارنامه مالیاتی به شکل تعیین شده توسط قانون کشور عضو توسط پرداخت کننده حداکثر تا بیستمین روز از ماه پس از ماه ثبت کالاهای وارداتی به خدمات مالیاتی فدرال در محل ثبت نام ارسال می شود (دوره پرداخت مقرر شده است. طبق قرارداد (قرارداد اجاره)):

- بر روی کاغذ؛

- به صورت الکترونیکی طبق فرمت تعیین شده.

در صورتی که کالاهای وارداتی برای ثبت در ماه گزارش پذیرفته نشده باشند (پرداخت اجاره نامه سررسید نشده باشد)، نیازی به ارائه اظهارنامه نیست.

توجه داشته باشید

الزام به ارائه اظهارنامه به صورت الکترونیکی (اجباری) در مورد مالیات دهندگانی که به عنوان بزرگترین و نه چنین طبقه بندی شده اند اعمال می شود، در صورتی که در سال تقویم قبل بیش از 100 نفر وجود داشته باشد (همچنین به نامه خدمات مالیاتی فدرال مسکو به تاریخ 11 مارس مراجعه کنید). 2014 شماره 16 -15/021948).

فهرست اسنادی که باید همزمان با اظهارنامه به مقامات مالیاتی ارائه شود، توسط بند 20 پروتکل تعیین می شود: آنها را می توان هم در نسخه های معتبر و هم به صورت الکترونیکی ارسال کرد. روش ارائه اسناد و همچنین قالب آنها باید توسط قوانین قانونی نظارتی مقامات مالیاتی کشورهای عضو یا سایر اقدامات قانونی نظارتی این کشورها پیش بینی شود.

برای صنعتگران - صادرکنندگان

محل فروش

محل فروش کالا توسط قوانین کشورهای عضو EAEU تعیین می شود. بنابراین، به موجب پاراگراف ها. 2 ص 1 هنر. 147 قانون مالیات فدراسیون روسیه، در صورتی که کالا در زمان شروع حمل و نقل (حمل و نقل) در قلمرو آن واقع شده باشد، محل فروش کالا به عنوان قلمرو فدراسیون روسیه شناخته می شود. به عبارت دیگر، اگر کالا برای صادرات از قلمرو فدراسیون روسیه حمل شود، یک شیء مالیات بر ارزش افزوده ایجاد می شود که نرخ مالیات بر ارزش افزوده صفر اعمال می شود.

یک توضیح کوچک در مورد حمل و نقل (حمل و نقل) کالا وجود دارد: در مورد فروش کالا توسط مالیات دهندگان یک کشور عضو به مالیات دهندگان یک کشور عضو دیگر، زمانی که حمل و نقل (حمل و نقل) کالا به خارج از اوراسیا اتحادیه اروپا آغاز شد و در کشور دیگری تکمیل شد، محل فروش کالا به عنوان قلمرو کشور عضو شناخته می شود، که در آن کالا تحت رویه گمرکی ترخیص برای مصرف داخلی قرار می گیرد (بند 4، بند 3 پروتکل).

مثال 2

یک شرکت روسی برای تامین کالا با یک طرف مقابل قزاقستان قراردادی منعقد کرد. طبق مفاد قرارداد، کالاها نه از فدراسیون روسیه، بلکه از ازبکستان به جمهوری قزاقستان منتقل می شود. آیا قلمرو فدراسیون روسیه مکانی برای فروش کالا است؟

در مورد مورد بررسی، قلمرو فدراسیون روسیه محل فروش کالا نیست (بند 4، بند 3 پروتکل).

تایید نرخ 0%

الزامات اسنادی که نرخ 0٪ مالیات بر ارزش افزوده را تأیید می کنند، معمولاً یکسان هستند (در بند 4 پروتکل ذکر شده است). نشان داده شده است که اسناد را می توان به صورت الکترونیکی به روشی که توسط قوانین قانونی نظارتی مقامات مالیاتی کشورهای عضو یا سایر اقدامات قانونی نظارتی این کشورها تعیین شده است ارسال کرد (آنها همچنین باید قالب این اسناد را تعیین کنند).

مهلت ارسال اسناد پشتیبانی به سازمان مالیاتی نیز تغییر نکرده است: آنها ظرف 180 روز تقویمی از تاریخ حمل و نقل (انتقال) کالا ارسال می شوند. در صورتی که این اسناد در مهلت مقرر ارائه نشود، مبلغ مالیات بر ارزش افزوده مشمول پرداخت دوره مالیاتی (گزارشگری) که تاریخ ارسال کالا در آن می باشد، با حق کسر (تغییر) مربوطه می باشد. مقادیر مالیات بر ارزش افزوده

تعدیل بدهی های مالیاتی

تغییر قیمت محصولی که قبلا فروخته شده است

مطابق بند 24 پروتکل، در صورت افزایش ارزش کالاهای وارداتی، پایه مالیات بر ارزش افزوده باید با تفاوت بین ارزش تغییر یافته و قبلی این کالاها افزایش یابد.

پرداخت مالیات بر ارزش افزوده و تسلیم اظهارنامه حداکثر تا بیستم ماه بعد از ماه تغییر قیمت انجام می شود.

تفاوتی که ایجاد می شود در اظهارنامه منعکس می شود ، در عین حال موارد زیر باید به خدمات مالیاتی فدرال ارسال شود:

- بیانیه ای که تفاوت بین ارزش تغییر یافته و قبلی را نشان می دهد (بر روی کاغذ (در چهار نسخه) و به صورت الکترونیکی یا به صورت الکترونیکی با امضای الکترونیکی (دیجیتال) مؤدی).

- توافق نامه (قرارداد) یا سند دیگری که توسط طرفین توافق نامه (قرارداد) ارائه شده است ، تأیید افزایش قیمت کالا ، تعدیل (در صورت صدور).

توجه داشته باشید

معاهده EAEU منعکس کننده رویه ای است که فقط به وضعیت مربوط می شود افزایش هزینهکالاهای وارداتی سازوکار تعدیل تعهدات مالیاتی واردکننده زمانی که کاهش هزینهکالا در سند مشخص نشده است.

وزارت دارایی نیز به این نکته توجه دارد (نامه شماره 03-07-13/1/12213 مورخ 1394/03/06): حق کاهش پایه مالیات بر ارزش افزوده در صورت کاهش ارزش کالاهای وارداتی پس از پایان ماه. که در آن کالا برای حسابداری پذیرفته شده است توسط قوانین پروتکل پیش بینی نشده است.

مربوط به صادراتپایه مالیات بر ارزش افزوده در صورتی که به دلیل افزایش (کاهش) قیمت کالاهای فروخته شده به سمت بالا (کاهش) تغییر کند، در دوره مالیاتی (گزارشگری) که طرفین قرارداد (قرارداد) قیمت کالا را تغییر داده اند، تعدیل می شود. کالاهای صادراتی (بند 1، بند 11 پروتکل).

مرجوعی کالا با کیفیت نامناسب

روش تعدیل بدهی های مالیاتی در بند 23 پروتکل (در نمودار روی صفحه نشان داده شده است) تعیین شده است.

لطفاً توجه داشته باشید که در صورت بازگشت جزئی یا کامل کالا به دلیل کیفیت و (یا) پیکربندی نامناسب، بازگرداندن مبالغ مالیات بر ارزش افزوده که قبلاً هنگام واردات این کالا پرداخت شده و برای کسر پذیرفته شده است در دوره مالیاتی که کالا در آن بازگردانده شده است، انجام می شود. مگر اینکه توسط کشور عضو قانون دیگری مقرر شده باشد. موارد فوق مطابق با هنجارهای قانون مالیات و توضیحات مقامات وزارت دارایی است (به نامه های مورخ 20 اوت 2014 شماره 03-07-08/41606، مورخ 22 اکتبر 2013 شماره 03-07-08/44105 مراجعه کنید. ).

در مورد صادرات، بر اساس بند 11 پروتکل، در صورت استرداد کالا به دلیل کیفیت و (یا) نامناسب بودن پیکربندی، باید در دوره مالیاتی که طرفین توافقنامه در آن قرار دارند، پایه مالیاتی تعدیل شود. در مورد بازگرداندن کالاهای صادراتی توافق کردند (همچنین به بند 2 از نامه خدمات مالیاتی فدرال روسیه مورخ 11 اوت 2014 شماره GD-4-3/15780 مراجعه کنید).

معاهده الحاق جمهوری ارمنستان به معاهده EAEU در تاریخ 01/02/2015 لازم الاجرا شد.

به دستور وزارت دارایی روسیه مورخ 7 ژوئیه 2010 شماره 69n "در مورد تأیید فرم اظهارنامه مالیاتی برای مالیات های غیرمستقیم (مالیات بر ارزش افزوده و مالیات غیر مستقیم) هنگام واردات کالا به قلمرو فدراسیون روسیه از قلمرو فدراسیون روسیه مراجعه کنید. کشورهای عضو اتحادیه گمرکی و روش تکمیل آن.»

تجارت بینالملل یک روند پایدار در زمانهای اخیر است. امروزه شرکت های بزرگ، شرکت های کوچک و حتی کارآفرینان خصوصی محصولات خود را به کشورهای همسایه و دیگر کشورها می فروشند. بنابراین یکی از الزامات فعلی یک حسابدار مدرن، دانش عملیات صادراتی است. ما در مقاله امروز به شما خواهیم گفت که هنگام فروش به کشورهای EAEU چه اسنادی باید تهیه شود و چه مالیات هایی باید پرداخت کنید.

اکثریت قریب به اتفاق سازمان های روسی فعالیت های تجاری با نزدیک ترین همسایگان ما انجام می دهند. بیشتر این بلاروس، قزاقستان، ارمنستان و قرقیزستان. کشورهای ذکر شده همراه با روسیه تشکیل می شوند اتحادیه اقتصادی اوراسیا (EAEU). علاوه بر این، تاجیکستان کاندیدای عضویت در EAEU است و مولداوی دارای وضعیت ناظر در اتحادیه است.

کشورهای عضو این اتحادیه با ایجاد آن موافقت کردند قوانین یکسان برای مالیات بر معاملات صادراتی . توجه داشته باشید که ما در مورد آن صحبت می کنیم مالیات بر ارزش افزوده- شرکت ها هنگام صادرات دقیقاً به همان روشی که در روسیه می فروشند مالیات های دیگری را پرداخت می کنند.

فروش به کشورهای EAEU و صادرات به سایر کشورها تفاوت کمی دارند. در هر دو مورد، نرخ مالیات بر ارزش افزوده 0٪ اعمال می شود، تا تأیید شود که مالیات دهندگان بسته خاصی از اسناد را به خدمات مالیاتی فدرال ارسال می کند.

چه چیزی و چه کسی مشمول مالیات بر ارزش افزوده "صادراتی" است

بلافاصله توجه داشته باشیم که مودیان مالیاتی که از سیستم مالیاتی ساده استفاده می کنند، مشمول الزام تایید نرخ مالیات بر ارزش افزوده برای صادرات نیستند. . طبق بند 2 ماده 346.11 قانون مالیات فدراسیون روسیه ، "ساده ساز" فقط در رابطه با کالاهایی که به قلمرو روسیه وارد می کنند به عنوان پرداخت کننده مالیات بر ارزش افزوده شناخته می شوند. در مورد صادرات، برای شرکت ها و کارآفرینانی که از سیستم مالیاتی ساده استفاده می کنند، این نوع معاملات از نظر مالیاتی هیچ تفاوتی با کار با خریداران داخلی ندارد.

اما سازمانهایی که از سیستم مالیاتی کلاسیک (OSNO) استفاده میکنند باید ویژگیهای عملیات صادراتی به کشورهای EAEU را به خاطر بسپارند. و اول از همه، تایید نرخ 0٪ مالیات بر ارزش افزوده برای هر کالا، حتی برای کالاهایی که مطابق با ماده 149 قانون مالیات فدراسیون روسیه مشمول این مالیات نیستند، ضروری است. موضوع این است که از نظر معاملات صادراتی، مالیات بر اساس هنجارهای معاهدات بین المللی تنظیم می شود. و طبق ماده 7 قانون مالیات فدراسیون روسیه، چنین توافقاتی نسبت به هنجارهای قانون مالیات روسیه اولویت دارند.

EAEU بر این اساس عمل می کند معاهده اتحادیه اقتصادی اوراسیا مورخ 14/05/29. ضوابط حاکم بر رویه مالیاتی صادرات در بند 1 ماده 72 این موافقتنامه و همچنین بند 3 پیوست شماره 18 آن مشخص شده است. پروتکل نحوه وصول مالیات های غیرمستقیم و سازوکار نظارت بر پرداخت آنها هنگام صادرات و واردات کالا، انجام کار، ارائه خدمات.. بنابراین، طبق این استانداردها، برای کالاهای مندرج در ماده 149 قانون مالیات فدراسیون روسیه، معافیت از مالیات بر ارزش افزوده با نرخ 0٪ ارائه نمی شود.

بنابراین، هر محصول، کار یا خدماتی که به کشورهای EAEU فروخته می شود، مشمول مالیات بر ارزش افزوده برای پرداخت کننده روسی است مالیات با نرخ 0 درصد. این امر توسط نامه های وزارت مالیه به تاریخ 16/03/12 به شماره 03-07-13/01-15 و مورخ 09/12/11 شماره 03-07-13/01-40 تأیید شده است. ضمناً در فاکتور علاوه بر نرخ 0% شما باید کد نوع کالا را مطابق با نامگذاری کالای EAEU برای فعالیت های اقتصادی خارجی مشخص کنید.- این طبق بند 15 بند 5 ماده 169 قانون مالیات فدراسیون روسیه الزامی است. مطابق با الزامات بند 1.1 از بند 3 ماده 169 قانون مالیات فدراسیون روسیه، در مورد فروش صادراتی کالاهای ذکر شده در ماده 149 قانون مالیاتی فدراسیون روسیه نیز لازم است فاکتور تهیه شود. فدراسیون روسیه.

در مورد کسورات، دیگر لازم نیست مالیات بر ارزش افزوده "ورودی" کالاهایی که برای صادرات فروخته می شوند را جداگانه در نظر بگیرید و آن را پس از حمل و نقل بازیابی کنید. اکنون روش کسر مالیات بر ارزش افزوده (بر روی کالاها) با روش معمول مطابقت دارد. یعنی در صورت وجود فاکتور، مالیات "ورودی" این گونه کالاها در دوره ای که برای حسابداری پذیرفته شده اند برای کسر پذیرفته می شود. این قانون از 1 ژوئیه 2016، زمانی که اصلاحات مربوط به قانون مالیات روسیه لازم الاجرا شد، اعمال شده است.

اسنادی برای تأیید نرخ صفر

فهرست اسنادی که یک صادرکننده روسی باید برای تأیید نرخ صفر مالیات بر ارزش افزوده جمع آوری کند در بند 4 پروتکل مذکور آمده است.

اول از همه، این توافقیا قرارداد. علاوه بر این، مطلقاً لازم نیست که خریدار تحت این توافقنامه یک سازمان ثبت شده در یکی از کشورهای EAEU باشد - کافی است که گیرنده در قلمرو اتحادیه واقع شده باشد.

نکته بعدی - حمل و نقل، حمل و نقل و سایر اسناد، که واقعیت جابجایی کالا از روسیه به کشور مقصد را تأیید می کند. اگر قانون یکی از اعضای EAEU تهیه اسنادی را برای تأیید انواع خاصی از حرکت (از جمله حرکت بدون استفاده از وسیله نقلیه) پیش بینی نکرده باشد، چنین اسنادی برای تأیید نرخ صفر ارائه نمی شود.

آخرین قانون حاکی از آن است که در برخی موارد (اگر این با قوانین کشور EAEU مطابقت داشته باشد) هنگام انتقال کالا از قلمرو یک کشور به قلمرو کشور دیگر، بازرسی گمرکی ممکن است انجام نشود. با این حال، در عمل، مشکلاتی در اسناد تأیید کننده واقعیت عبور از مرز اغلب رخ می دهد. به عنوان مثال، نمایندگان خدمات مالیاتی فدرال نیاز دارند که اسنادی برای تأیید نرخ صفر به مجموعه پیوست شود پاس کنترل مرزیکه در پاسگاه های مرزی خودرو صادر می شود.

چنین کوپنی سند حمل و نقل یا حمل و نقل نیست، بنابراین آیا مقامات مالیاتی می توانند آن را درخواست کنند؟ بله، کاملاً، زیرا بند 4 پروتکل در مورد اسناد دیگری نیز صحبت می کند که اجرای آنها در کشور عضو EAEU پیش بینی شده است و واقعیت جابجایی کالا از مرز را تأیید می کند.

مشکلات مشابهی در هنگام ارسال اسناد از طریق پست یا خدمات پیک (DHL، Fedex) ایجاد می شود. بر اساس مصوبه هیئت رئیسه دادگاه عالی داوری فدراسیون روسیه مورخ 6 ژوئیه 2004 به شماره 1200/04، سایر اسناد به منظور اعمال نرخ مالیات بر ارزش افزوده صفر، اسنادی هستند که معادل اسناد حمل و نقل و حمل و نقل در محتوای آنها آنها شامل اطلاعاتی در مورد روش و مسیری هستند که محموله با در نظر گرفتن ویژگی های آن تحویل داده شده است. به عنوان مثال، چنین اسنادی می تواند رسید پستی یا چمدان باشد.

به نظر می رسد که هنگام ارسال کالا به یک کشور EAEU از طریق یک سرویس پیک، یک مالیات دهنده روسی برای تأیید نرخ مالیات بر ارزش افزوده صفر، باید اسنادی را که توسط حامل تهیه شده است به خدمات مالیاتی فدرال ارائه دهد که از آن مشخص است در کالا از چه راهی و از چه مسیری از خاک روسیه به قلمرو کشور مقصد رسیده است. اگر تحویل از طریق پست انجام می شود، باید آن را نیز درج کنید اعلام وصول، که حاوی مشخصات گیرنده محموله است.

سومین مدرکی که باید در بسته تایید کننده نرخ صفر باشد درخواست واردات کالا و پرداخت مالیات غیر مستقیم. باید دارای علامتی از اداره مالیات ایالتی باشد که فروش در آن انجام شده است مبنی بر اینکه تعهدات مالیاتی این محصول انجام شده است. این سند طبق فرم مندرج در پروتکل EAEU در مورد تبادل اطلاعات مورخ 12/11/09 تنظیم شده است.

آخرین سندی که در پروتکل وصول مالیات های غیرمستقیم پیش بینی شده است بیانیه بانک. با این حال، تنها در صورتی ارائه می شود که قانون کشور عضو EAEU خلاف آن را پیش بینی نکرده باشد. و از آنجایی که صورت حساب بانکی در بند 1 ماده 165 قانون مالیات فدراسیون روسیه وجود ندارد، مالیات دهندگان روسی ممکن است آن را ارائه نکنند.

روش تایید

به منظور جمع آوری کل بسته اسناد، صادرکننده دارد 180 روز تقویمی از تاریخ ارسال. این قاعده در بند 5 پروتکل وصول مالیات های غیر مستقیم مقرر شده است. اگر اسناد در مدت مقرر به خدمات مالیاتی فدرال ارائه نشود، باید مالیات بر ارزش افزوده معمولی را با نرخ 18 یا 10٪ بپردازید. باید در دوره ای که معامله صادراتی انجام شده است، انباشته شود. از روز 181 پس از حمل و نقل، در صورت عدم تایید نرخ صفر و پرداخت نشدن مالیات، جریمه ها محاسبه می شود.

این اتفاق می افتد که هنوز می توان اسناد را جمع آوری کرد، هرچند دیر. در این مورد، مالیات بر ارزش افزوده پرداخت شده را می توان طبق قوانین ماده 78 قانون مالیات فدراسیون روسیه جبران یا بازگرداند.

اما اگر راهی برای تأیید نرخ صفر وجود ندارد، باید بدانید که مالیات بر ارزش افزوده پرداخت شده می تواند به عنوان هزینه مالیات بر درآمد حذف شود. این حق توسط خدمات مالیاتی فدرال در نامه مورخ 24 دسامبر 2013 به شماره SA-4-7/23263 و توسط وزارت دارایی در نامه های مورخ 20 اکتبر 2015 به شماره 03-03-06/1/60045 تأیید شده است. مورخ 6 تیر 1394 شماره 03-03-06/1/ 42961. توضیح ساده است: در این مورد، مالیات به خریدار ارائه نشده است، بلکه توسط تامین کننده از وجوه خود پرداخت شده است، بنابراین ممنوعیت بند 19 ماده 270 قانون مالیات فدراسیون روسیه اعمال نمی شود.

گزارش صادرات به کشورهای EAEU

طبق روال پر کردن اظهارنامه مالیات بر ارزش افزوده، مصوب 29 اکتبر 2014 خدمات مالیاتی فدرال روسیه به شماره MMВ-7-3/558@، عملیات صادرات به کشورهای EAEU در بخش 4 منعکس شده است. اعلامیه اسناد مورد استفاده برای تایید نرخ صفر به عنوان پیوست استفاده می شود. اگر تأیید نشده باشد، باید یک اظهارنامه به روز شده برای دوره ای که در آن حمل و نقل انجام شده است، ارائه شود.